TÍTULO SEXTO

Impuesto a las Embarcaciones.

Hecho Imponible. Definición.

Artículo 310: Por las embarcaciones afectadas al desarrollo de actividades deportivas, de recreación o comerciales, propias o de terceros, radicadas en la Provincia de Córdoba, que estén propulsadas principal o accesoriamente a motor se pagará un impuesto, de acuerdo con las escalas, alícuotas, montos de impuesto y/o mínimos que fije la Ley Impositiva Anual.

Asimismo, quedarán comprendidas en las disposiciones del párrafo precedente aquellas embarcaciones que no teniendo motor incorporado o motor fuera de borda al momento del nacimiento del hecho imponible, potencialmente puedan ser propulsadas con motor o aptas para ello, aun cuando la utilización del mismo no constituya su principal forma de propulsión.

Salvo prueba en contrario, se considera radicada en la Provincia toda embarcación que sea de propiedad o tenencia de persona domiciliada dentro de su territorio. No obstante, cuando el sujeto se encuentre domiciliado en la Provincia y la embarcación tenga su fondeadero, amarre o guardería habitual en otra jurisdicción y acredite fehacientemente el pago de gravamen análogo en aquella provincia, no corresponderá tributar el presente impuesto.

Serán asimismo consideradas como radicadas en la Provincia aquellas embarcaciones que tengan su fondeadero, amarre o guardería habitual dentro de su territorio.

Artículo 311: Se presumirá, salvo prueba en contrario, que las embarcaciones tienen la afectación mencionada en el artículo 310 de este Código cuando las mismas estén dotadas para el cumplimiento de las actividades enunciadas.

Artículo 312: Rigen supletoriamente las disposiciones del Título Cuarto del Libro Segundo de este Código, en especial:

a) La generación y/o cese del hecho imponible;

b) El pago del impuesto, y

c) La vigencia de las exenciones.

La determinación o liquidación del gravamen será efectuada por la Dirección General de Rentas2

LIA – Artículo 115.- El monto del Impuesto Inmobiliario, el del Fondo de Infraestructura de Redes de Gas para Municipios y Comunas, el del Fondo de Seguridad Ciudadana y de Mejoramiento de los Servicios Públicos y Sociales, el del Fondo Provincial de Inclusión Social de Personas con Discapacidad y el de la Contribución Especial para la Financiación de Obras y Servicios del Fideicomiso para el Desarrollo Agropecuario (FDA) serán reducidos en un Treinta por Ciento (30,00%) en la medida en que la totalidad de las obligaciones devengadas, vencidas y no prescriptas en su calidad de contribuyente, responsable y/o de corresponder deudor solidario de los Impuestos Inmobiliario, a la Propiedad Automotor, a las Embarcaciones, sobre los Ingresos Brutos y demás recursos que se recauden conjuntamente con los mismos, establecidos en el Código Tributario Provincial y/o leyes tributarias especiales, se encuentren canceladas y/o regularizadas al momento del vencimiento del pago del referido impuesto y, asimismo -de corresponder-, que las declaraciones juradas determinativas del Impuesto sobre los Ingresos Brutos que se hayan devengado y vencido a dicho momento, se encuentren presentadas.

En caso de que el contribuyente opte por el pago en cuotas del impuesto -artículo 113 de la presente Ley-, el requisito para el goce del citado beneficio de reducción se analizará al vencimiento de cada una de ellas y, de corresponder, sólo operará para la/s cuota/s por vencer a partir de dicha regularización en la proporción de las mismas y en las formas, condiciones y/o términos que disponga la Dirección General de Rentas.

Las disposiciones del presente artículo resultan de aplicación para el Impuesto a la Propiedad Automotor y el Impuesto a las Embarcaciones.

Premio estímulo pago único

DR - Artículo 407.- Establécese una reducción equivalente a los porcentajes que se indican a continuación, sobre el monto a pagar por la obligación tributaria correspondiente al Impuesto Inmobiliario Urbano (básico y fondos que se recaudan conjuntamente con el mismo), Impuesto a la Propiedad Automotor e Impuesto a las Embarcaciones, de la anualidad de cada período fiscal, para aquellos contribuyentes que realicen el pago anual de los referidos impuestos bajo la modalidad de pago único, ingresado en término según sea la/s fecha/s establecida/s para ello:

| Impuesto y fondos que se liquidan conjuntamente con el mismo, de corresponder: | Porcentaje de reducción |

| Impuesto Inmobiliario Urbano | Quince por Ciento (15%) |

| Impuesto a la Propiedad Automotor | Quince por Ciento (15%) |

| Impuesto a las Embarcaciones | Quince por Ciento (15%) |

Los contribuyentes o responsables que gocen del beneficio establecido en el presente artículo, respecto de inmuebles en los que se realicen mejoras durante la anualidad, tendrán bonificado el impuesto correspondiente a las mismas en virtud del segundo párrafo del artículo 190 del Código Tributario Provincial. También será de aplicación para aquellos casos que se encuentren canceladas la totalidad de las cuotas correspondientes a la anualidad con fecha anterior a la vigencia de la mejora.

Premio estímulo por pago a través del sistema de Débito Automático

DR - Artículo 409.- Establécese para aquellos contribuyentes que opten por el pago a través del sistema de débito automático mediante la utilización de tarjeta de crédito o débito directo en cuenta bancaria, una reducción, equivalente al cinco por ciento (5%) de cada cuota a debitar del Impuesto Inmobiliario Urbano (básico más fondos que se liquidan conjuntamente con el mismo), Impuesto Inmobiliario Rural (básico, adicional y fondos que se liquidan conjuntamente con el mismo), Impuesto a la Propiedad Automotor e Impuesto a las Embarcaciones.

La bonificación adicional prevista en el párrafo precedente no resultará acumulable con los beneficios dispuestos en el Artículo 407 del presente Decreto, de corresponder.

A los fines del beneficio previsto en el presente artículo, las adhesiones deberán ser solicitadas hasta el día de vencimiento de la cuota y tendrán efecto de pago a partir del mes en que se proceda a efectivizar el débito de la/s cuota/s de la anualidad del tributo que se encuentran vencidas, más la que vence en dicho momento, de corresponder.

De las causales de decaimiento de los beneficios

DR - Artículo 412.- Establécense como causales de decaimiento del beneficio establecido en el artículo 409 del presente Decreto:

a) El desistimiento al débito automático o al sistema de retención de haberes existiendo cuotas por abonar correspondientes al periodo fiscal por el cual se desiste;

b) La falta de acreditación de algunas de las posiciones correspondientes al débito automático.

La pérdida del beneficio establecido en el artículo 409 recaerá sobre las cuotas del impuesto que no se hayan cancelado en su totalidad.

DR - Artículo 415.- Los beneficios establecidos en el presente Título se aplicarán para las anualidades 2024 y siguientes, sin perjuicio de la plena vigencia de los beneficios generados por las anualidades anteriores de acuerdo a las normas vigentes para las mismas.

Resolución -D- N° 454/2023 y modificatorias del Ministerio de Economía y Gestión Pública (B.O. 10-10-2023):

Sección V: Impuesto a las Embarcaciones – Título Quinto, Libro Segundo del Código Tributario Provincial -Ley N° 6006 T.O. 2023 y sus modificatorias-

I. Régimen General

El Impuesto a las Embarcaciones -Anualidad 2026- establecido en el Título Quinto, Libro Segundo del Código Tributario Provincial -Ley N° 6006 T.O. 2023 y sus modificatorias-, podrá ser cancelado en un (1) pago o en doce (12) cuotas mensuales y consecutivas, en las fechas y condiciones que se establecen:

A. Pago Único: hasta el 10 de marzo de 2026.

B. Pago en cuotas: doce (12) cuotas mensuales y consecutivas con vencimiento hasta el día 10 de cada mes o día hábil siguiente, a partir del mes de febrero de 2026 y hasta el mes de enero de 2027.

Resolución Normativa N° 1/2023 - DGR:

RN - Artículo 372.- Para la aplicación supletoria de las disposiciones referidas a la generación del hecho imponible previstas en el Artículo 297 del Código Tributario, conforme lo establece el Artículo 319 del mismo texto legal, deberá considerarse que todas las expresiones a la fecha de inscripción en el Registro Nacional de la Propiedad Automotor refieren a la fecha de matriculación de la embarcación.

Contribuyentes. Responsables.

Artículo 313: Son contribuyentes del impuesto los propietarios de las embarcaciones objeto del presente gravamen.

Son responsables solidarios del pago del impuesto los poseedores o tenedores de las embarcaciones sujetas al impuesto.

En el caso de embarcaciones usadas el comprador debe exigir al anterior titular del dominio la constancia de pago del impuesto vencido a esa fecha, convirtiéndose en responsable solidario del gravamen devengado hasta la fecha de adquisición del bien.

Los adquirentes de embarcaciones alcanzados por el impuesto en la Provincia de Córdoba asumirán, desde la transferencia a su nombre, el carácter de responsable sustituto respecto del pago de la/s cuota/s por vencer -que corresponden al vendedor por dicha anualidad- y hasta el 31 de diciembre del año en curso al momento de la transferencia. Tratándose de idéntica situación a la prevista en el último párrafo del artículo 298 del presente Código, los adquirentes no asumirán el carácter de responsable sustituto.

Base Imponible. Determinación.

Artículo 314: La base imponible del impuesto está constituida por el valor de plaza de la embarcación, por su valor de compra fijado en la factura o boleto de compraventa o por el valor que resulte de la tabla de valuaciones que se publicará a tal fin y para cuya elaboración se recurrirá a la asistencia técnica de organismos oficiales o a otras fuentes de información públicas y privadas, conforme lo determine la Autoridad de Aplicación a través de la reglamentación, el que resulte mayor.

Se considera como valor de plaza el asignado al bien en la contratación del seguro que cubra riesgos sobre el mismo, o el que se le asignaría en dicha contratación si esta no existiera. Sobre el valor asignado de acuerdo a lo establecido precedentemente se aplicará la escala de alícuotas, montos de impuesto y/o mínimos que establezca la Ley Impositiva Anual.

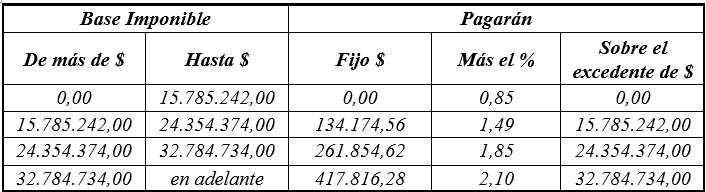

LIA - Artículo 61.- El Impuesto a las Embarcaciones a que se refiere el Título Quinto del Libro Segundo del Código Tributario Provincial se determina aplicando las siguientes alícuotas sobre la base imponible definida en el artículo 314 del mismo:

LIA – Artículo 62.- La Dirección General de Rentas dependiente de la Secretaría de Ingresos Públicos del Ministerio de Finanzas, conforme las disposiciones del artículo 314 del Código Tributario Provincial, elaborará las tablas de valuaciones a efectos de su utilización para la liquidación administrativa del tributo.

Resolución Normativa N° 1/2023 - DGR:

RN - Artículo 375.- Cuando se constate la falta de empadronamiento y/o alta del motor de una embarcación deportiva, de recreación o comercial comprendida en el Artículo 310 del Código Tributario que por sus características y/o condiciones especiales requiere de una propulsión para su funcionamiento según la información técnica obtenida de la Autoridad de Aplicación de la Ley N° 5040 y sus modificatorias o, en su defecto, de la documentación aportada por el contribuyente y/o responsable del gravamen, esta Dirección consignará como valor atribuible al motor el correspondiente al importe fijo de mayor potencia dispuesto en la Tabla de valuaciones y depreciación de embarcaciones, a los fines de la liquidación del gravamen. Asimismo, cuando la valuación de la embarcación prevista en la referida tabla se encuentre definida en función de la potencia del motor, se deberá consignar como valor atribuible a la misma, el importe correspondiente al valor de mayor potencia de motor para cada tipo de embarcación.

Idéntico efecto al previsto en el párrafo precedente, resultará de aplicación para aquellos contribuyentes y/o responsables que hayan empadronado o dado de alta un motor que por sus características o potencia no sea el adecuado o apto para propulsar la embarcación, como así también cuando se haya falseado y/u omitido los metros de eslora de la embarcación empadronada.

Alta de Oficio

RN - Artículo 376.- Cuando se constate la falta de empadronamiento, alta y/o comunicación de toda modificación, en el plazo legal previsto para tal fin, la Dirección General de Rentas procederá de oficio a inscribir la embarcación y a liquidar el tributo correspondiente.

A tal efecto, la Dirección General de Rentas podrá considerar los datos e información suministrados por agentes de información o resultante de cruces de bases e intercambio de resultados de acción fiscalizadora u otra fuente similar.

RN - Artículo 377.- La valuación de las embarcaciones será definida por esta Dirección en base a las previsiones establecidas en el segundo párrafo del Artículo 376 de la presente, lo dispuesto por el Artículo 314 del Código Tributario y los valores establecidos en el Anexo XI de la presente.

RN - Artículo 378.- Articulo Sustituido por RN N° 03/2023 – B.O. 29-12-2023 El contribuyente y/o responsable podrá manifestar su disconformidad con respecto al valor consignado en el artículo precedente, en los términos y alcances establecidos en el Artículo 58 del Código Tributario Provincial. A tal fin deberá presentar a través de la página web de esta Dirección y/o por medio del formulario Multinota F-903, una nota en carácter de declaración jurada consignando el importe de valuación de la embarcación que a su criterio corresponde y, demás datos que estime conveniente a los fines de la determinación de la base imponible de la embarcación. En todos los casos, resulta necesario que se acompañe el/los instrumento/s y/o documento/s que acrediten la referida valuación.

Cuando el reclamo interpuesto sea realizado con posterioridad al vencimiento del plazo dispuesto en el primer párrafo del citado artículo del Código y, de corresponder, el mismo resulte procedente, sus efectos tendrán vigencia en el mismo periodo fiscal en que se detecten.

ANEXO XI – IMPUESTO A LAS EMBARCACIONES – TABLA DE VALUACIONES (ART. 377 R.N. 1/2023)

I – Valores referenciales Embarcaciones

| Embarcaciones a motor – eslora (en metros) Valuación referencial | 2026 |

| Motos náuticas hasta 95 HP | $ 7.708.688,00 |

| Motos náuticas mayor 95 HP | $ 12.134.993,00 |

| Hasta 5 (m. de eslora) y hasta 40 HP | $ 4.817.917,00 |

| Hasta 5 (m.de eslora) y más 40 HP y hasta 90 HP | $ 6.745.115,00 |

| Hasta 5 (m.de eslora) más 90 HP | $ 11.563.045,00 |

| Más de 5 a 7 (m. de eslora) | $ 23.126.168,00 |

| Más de 7 a 9 (m. de eslora) | $ 38.543.726,00 |

| Más de 9 a 11 (m. de eslora) | $ 52.997.594,00 |

| Más de 11 a 14 (m. de eslora) | $ 75.160.280,00 |

| Más de 14 a 16 (m. de eslora) | $ 105.224.405,00 |

| Más de 16 (m. de eslora) | $ 144.539.044,00 |

| Veleros eslora (en metros) Valuación referencial | 2026 |

| Hasta 5 (m. de eslora) | $ 8.954.322,00 |

| Más de 5 a 7 (m. de eslora) | $ 14.485.224,00 |

| Más de 7 a 9 (m. de eslora) | $ 18.018.390,00 |

| Más de 9 a 11 (m. de eslora) | $ 28.907.762,00 |

| Más de 11 a 14 (m. de eslora) | $ 58.779.136,00 |

| Más de 14 (m. de eslora) | $ 123.339.957,00 |

| Semirrígidos/Tracker Valuación referencial | 2026 |

| Hasta 90HP | $ 6.745.115,00 |

| Más de 90HP | $ 11.563.045,00 |

II – Valores referenciales motores

| Embarcaciones a motor – eslora (en metros) Valuación referencial | 2026 |

| Hasta 20 HP | $ 1.441.414,00 |

| Más de 20 HP | $ 1.825.291,00 |

| Por cada HP más | $ 46.930,00 |

III – Tabla de Depreciación por Antigüedad

| Antigüedad | % de depreciación |

| Hasta 1 año | 100% |

| Más de 1 año hasta 2 años | 90% |

| Más de 2 hasta 3 años | 80% |

| Más de 3 hasta 4 años | 70% |

| Más de 4 hasta 5 años | 60% |

| Más de 5 hasta 6 años | 55% |

| Más de 6 hasta 7 años | 50% |

| Más de 7 hasta 10 años | 45% |

| Más de 10 hasta 15 años | 40% |

| Más de 15 hasta 20 años | 35% |

| Más de 20 años | 30% |

Agentes de Retención, Percepción, Recaudación y/o Información.

Artículo 315: Facúltase a la Secretaría de Ingresos Públicos dependiente del Ministerio de Finanzas de la Provincia de Córdoba a nominar agentes de retención, percepción, recaudación y/o información del impuesto de este Título en la forma, plazos y condiciones que a tal efecto disponga.

Resolución Normativa N° 1/2023 - DGR:

Agentes de Información: Presentación de declaración jurada

Artículo 528.- La declaración jurada deberá ser confecciona da en un archivo cuyos diseños, en función al tipo de agentes y al rubro, se encuentran previstos en los siguientes anexos: (…)

c) Anexo XX: agentes de información impuesto a las embarcaciones.

ANEXO XX – DISEÑO DE ARCHIVO – AGENTES DE INFORMACIÓN IMPUESTO A LAS EMBARCACIONES

| Nº | Obligatorio para Agente A | Nombre de Campo | Tipo | Longitud | Descripción |

| 1 | SI | Tipo De Agente | Alfabético | 1 | Según Tabla I |

| 2 | SI | Denominación | Alfabético | 80 | Nombre, apellido, denominación o razón social del propietario, poseedor o tenedor |

| 3 | SI | Tipo Documento | Alfabético | 1 | Según Tabla ll |

| 4 | SI | Número Documento | Numérico | 11 | La cuit/cuil se ingresa sin guiones |

| 5 | SI | Domicilio | Alfanumérico | 100 | Calle/N°/Piso/Dpto. del propietario, poseedor o tenedor |

| 6 | SI | Localidad | Alfabético | 60 | |

| 7 | SI | Provincia | Numérico | 2 | Según Tabla VI (Localidades ARCA) |

| 8 | SI | Denominación | Alfabético | 80 | Nombre, apellido, denominación o razón social del solicitante del servicio/espacio |

| 9 | SI | Tipo Documento | Alfabético | 1 | Según Tabla ll |

| 10 | SI | Número Documento | Numérico | 11 | La cuit/cuil se ingresa sin guiones |

| 11 | SI | Domicilio | Alfanumérico | 100 | Calle/N°/Piso/Dpto. del solicitante del servicio/espacio |

| 12 | SI | Localidad | Alfabético | 60 | |

| 13 | SI | Provincia | Numérico | 2 | Según Tabla VI (Localidades ARCA |

| 14 | SI | Nombre De La Embarcación | Alfanumérico | 30 | Nombre de la Embarcación |

| 15 | SI | Dominio De La Embarcación | Numérico | 6 | Número de dominio de la embarcación (identificación tributaria) o la inexistencia del mismo. En caso de no tener la información consignar 0 |

| 16 | SI | Matricula | Alfanumérico | 10 | Número de matrícula otorgado por Seguridad Náutica de la Provincia de Córdoba, la Prefectura Naval Argentina o registros jurisdiccionales; |

| 17 | SI | Tipo Embarcación | Numérico | 2 | SEGÚN TABLA IX |

| 18 | SI | Uso Embarcación | Numérico | 1 | Uso de la Embarcación (Según tablaVII) |

| 19 | SI | Eslora | Numérico (dos Decimales) | 4 | Medida de la Eslora – Rango de 0 a 25 Mts. |

| 20 | SI | Manga | Numérico (dos Decimales) | 4 | Medida de la manga – [0 – 7] mts. |

| 21 | SI | Puntal | Numérico (dos Decimales) | 4 | Medida del puntal |

| 22 | SI | Año De Construcción | Año | 4 | aaaa |

| 23 | SI | Capacidad | Numérico | 3 | cantidad de personas |

| 24 | SI | Año De Fabricación Del Motor | Año | 4 | aaaa |

| 25 | SI | N° De Motor | Alfanumérico | 20 | |

| 26 | SI | Potencia | Numérico | 4 | Puede ingresar comas (Ej: 5,5) |

| 27 | SI | Modalidad Del Servicio | Alfabético | 20 | Según tabla X |

| 28 | SI | Periodicidad | Numérico | 1 | Según tabla VIII |

| 29 | SI | Existencia De Seguro | Numérico | 1 | Según tabla V |

| 30 | NO | Tipo De Seguro De La Embarcación | Alfabético | 30 | |

| 31 | SI | Cuit Aseguradora | Numérico | 11 | La cuit se ingresa sin guiones |

| 32 | SI | Suma Asegurada | Numérico (Dos Decimales) | 20 |

Resolución N° 2/2017 de la Secretaría de Ingresos Públicos (B.O.: 16/03/2017) -modificada por la Resolución N° 18/2017 de la SIP-

Régimen de información en relación al Impuesto a las Embarcaciones.

Artículo 1°.- Las personas humanas, sucesiones indivisas o explotaciones unipersonales, sociedades, asociaciones y demás personas jurídicas que proporcionen en la Provincia de Córdoba lugar para el fondeo, amarre o guarda de embarcaciones afectadas al desarrollo de actividades deportivas, de recreación o comerciales, independientemente de la figura jurídica adoptada, deberán informar trimestralmente con carácter de declaración jurada:

a) Nombre, apellido, denominación o razón social, número de CUIT/CUIL/CDI/DNI y domicilio del propietario, poseedor o tenedor;

b) Nombre, apellido, denominación o razón social, número de CUIT/CUIL/CDI/DNI y domicilio del solicitante del servicio/espacio para el fondeo, amarre o guarda de la embarcación;

c) Nombre de la embarcación;

d) Número de dominio de la embarcación (identificación tributaria) o la inexistencia del mismo;

e) Número de matrícula otorgado por Seguridad Náutica de la Provincia de Córdoba -Autoridad de Aplicación de la Ley N° 5040 y sus modificatorias-, la Prefectura Naval Argentina o registros jurisdiccionales;

f) Embarcación: tipo, uso, eslora, manga, puntal, año de construcción, capacidad;

g) Motor: año de fabricación, N° de motor, potencia;

h) Modalidad del servicio (fondeo, amarre, guardería, alquiler, etc.) y periodicidad.

i) Seguro: existencia de seguro o no, tipo, suma asegurada.

Artículo 2°.- Las compañías de seguros, mutuales y cooperativas, regidas por la Ley N° 20.091 y sus modificatorias deberán actuar como agentes de información en los términos y alcances de la presente Resolución, cuando:

a) aseguren embarcaciones afectadas al desarrollo de actividades deportivas, de recreación, o comerciales en la Provincia de Córdoba, o

b) aseguren embarcaciones afectadas al desarrollo de actividades deportivas, de recreación, o comerciales y su propietario, tenedor o poseedor se encuentre domiciliado en esta Provincia.

A los fines dispuestos en el párrafo precedente, los agentes deben informar trimestralmente con carácter de declaración jurada:

a) Nombre, apellido, denominación o razón social, número de CUIT/CUIL/CDI/DNI y domicilio del propietario, poseedor o tenedor;

b) Nombre, apellido, denominación o razón social, número de CUIT/CUIL/CDI/DNI y domicilio del solicitante del seguro;

c) Nombre de la embarcación;

d) Número de dominio de la embarcación (identificación tributaria) o la inexistencia del mismo;

e) Número de matrícula otorgado por Seguridad Náutica de la Provincia de Córdoba -Autoridad de Aplicación de la Ley N° 5040 y sus modificatorias-, la Prefectura Naval Argentina o registros jurisdiccionales;

f) Embarcación: tipo, uso, eslora, manga, puntal, año de construcción, N° de casco, capacidad, fecha de adquisición;

g) Motor: año de fabricación, N° de motor, potencia, fecha de adquisición;

h) Datos de la póliza: fecha de seguro, titular del seguro, importe del bien asegurado o suma asegurada.

Cuando las compañías de seguros, mutuales y cooperativas, regidas por la Ley N° 20.091 y sus modificatorias, no emitan pólizas que tengan por objeto asegurar embarcaciones de las comprendidas en los incisos a) y b) del presente artículo durante el/los período/s a informar, quedarán eximidos de presentar la declaración jurada informativa.

Artículo 3°.- Las personas humanas, sucesiones indivisas o explotaciones unipersonales, sociedades, asociaciones y demás personas jurídicas que resulten contribuyentes del Impuesto sobre los Ingresos Brutos, ya sea como contribuyentes locales o de Convenio Multilateral en la Provincia de Córdoba, que comercialicen embarcaciones afectadas al desarrollo de actividades deportivas, de recreación, o comerciales y/o motores para la propulsión de las mismas, deberán informar trimestralmente, con carácter de declaración jurada, en relación a las operaciones efectuadas con compradores domiciliados en esta jurisdicción:

a) Nombre, apellido, denominación o razón social, número de CUIT/CUIL/CDI/DNI y domicilio del cliente/comprador;

b) Identificación del tipo, número y fecha del comprobante emitido al cliente/comprador en respaldo de la entrega de la embarcación y/o motor con indicación del domicilio de entrega;

c) Identificación del tipo, número y fecha del comprobante emitido al cliente/comprador en respaldo de la comercialización;

d) Nombre de la embarcación;

e) Embarcación: tipo, uso, eslora, manga, puntal, año de construcción, N° de casco, capacidad, fecha de adquisición, valuación, tipo de comprobante de compra/adquisición;

f) Motor: año de fabricación, N° de motor, potencia, fecha de adquisición, valuación, tipo de comprobante de compra/adquisición. Cuando los sujetos referidos en el primer párrafo no efectúen operaciones detalladas en el mismo, durante el/los período/s a informar, quedarán eximidos de presentar la declaración jurada informativa.

Artículo 4º.- Las entidades financieras –sujetas o no al régimen de la Ley N° 21.526 y sus modificatorias- que celebren actos, contratos y/o instrumentos que tengan por objeto la financiación y/o locación con opción a compra –leasing- de embarcaciones afectadas al desarrollo de actividades deportivas, de recreación, o comerciales deberán informar trimestralmente, con carácter de declaración jurada, y siempre que el tomador o mutuario se encuentre domiciliado en la Provincia de Córdoba, lo siguiente:

a) Nombre, apellido, denominación o razón social, número de CUIT/ CUIL/CDI/DNI y domicilio del tomador/mutuario;

b) Identificación del tipo, número, fecha e importe del contrato y/o instrumento que formaliza el préstamo/mutuo o la locación con opción a compra.

c) Importe total de la embarcación financiada y/u objeto de locación a compra.

d) Nombre de la embarcación;

e) Embarcación: tipo, uso, eslora, manga, puntal, año de construcción, capacidad;

f) Motor: año de fabricación, N° de motor, potencia. Cuando las citadas entidades no celebren durante el/los período/s a informar actos, contratos y/o instrumentos que tengan objeto la financiación y/o locación con opción a compra –leasing- de embarcaciones afectadas al desarrollo de actividades deportivas, de recreación, o comerciales, quedarán eximidos de presentar la declaración jurada informativa.

Artículo 5º.- Los agentes de información deberán suministrar la información detallada en los artículos precedentes trimestralmente, hasta el último día del mes inmediato posterior al período informado, en la forma y condiciones que disponga la Dirección General de Rentas.

Excepcionalmente la información correspondiente al primer trimestre del año 2017 podrá ser presentada hasta el 31 de mayo de 2017.

Artículo 6º.- Los sujetos obligados por la presente Resolución como Agentes de Información que omitan, total o parcialmente, el cumplimiento de las obligaciones impuestas por la presente y demás normas complementarias y/o reglamentarias, incurrirán en incumplimiento a los deberes formales y serán pasibles de las sanciones previstas por el Código Tributario Provincial -Ley N° 6.006 T.O. 2015 y sus modificatorias-.

Artículo 7º.- FACULTAR a la Dirección General de Rentas a dictar las normas que considere necesarias para la aplicación del presente régimen. Asimismo, la Dirección General de Rentas podrá modificar y/o ampliar la información que los agentes deban proporcionar.

Artículo 8º.- Los agentes de información que se establecen en la presente norma deberán comenzar a actuar como tales en relación a las operaciones y/o actividades alcanzadas por el régimen realizadas desde el 1° de enero de 2017.

Resolución N° 18/2017 de la Secretaría de Ingresos Públicos (B.O.: 21/07/2017) -parte que no modifica a la Resolución N° 2/2017 de la SIP-

Régimen de información en relación al Impuesto a las Embarcaciones.

Artículo 3º.- Las personas humanas, sucesiones indivisas o explotaciones unipersonales, sociedades, asociaciones y demás personas jurídicas que resulten contribuyentes del Impuesto sobre los Ingresos Brutos, ya sea como contribuyentes locales o de Convenio Multilateral en la Provincia de Córdoba, que desarrollen la actividad de intermediación en la comercialización de embarcaciones afectadas al desarrollo de actividades deportivas, de recreación, o comerciales y/o motores para la propulsión de las mismas, deberán informar trimestralmente, con carácter de declaración jurada, en relación a las operaciones efectuadas con compradores domiciliados en esta jurisdicción:

a) Nombre, apellido, denominación o razón social, número de CUIT/CUIL/CDI/DNI y domicilio del vendedor de la embarcación y/o motor;

b) Nombre, apellido, denominación o razón social, número de CUIT/CUIL/CDI/DNI y domicilio del cliente/comprador de la embarcación y/o motor;

c) Identificación del tipo, número y fecha del comprobante emitido al cliente/comprador en respaldo de la entrega de la embarcación y/o motor, si existiera, con indicación del domicilio de entrega;

d) Identificación de cualquier tipo, número y fecha del comprobante emitido al cliente/comprador en respaldo de la comercialización;

e) Nombre de la embarcación;

f) Embarcación: tipo, uso, eslora, manga, puntal, año de construcción, N° de casco, capacidad, fecha de adquisición, valuación, tipo de comprobante de compra/adquisición;

g) Motor: año de fabricación, N° de motor, potencia, fecha de adquisición, valuación, tipo de comprobante de compra/adquisición. Cuando los sujetos referidos en el primer párrafo no efectúen operaciones detalladas en el mismo, durante el/los período/s a informar, quedarán eximidos de presentar la declaración jurada informativa.

Artículo 4º.- Los agentes de información que se establecen en el Artículo 3° de la presente Resolución deberán suministrar la información detallada en el mismo hasta el último día del mes inmediato posterior al período informado, en la forma y condiciones que disponga la Dirección General de Rentas, debiendo comenzar a actuar como tales en relación a las operaciones y/o actividades alcanzadas por el régimen realizadas desde el 1° de enero de 2017. Excepcionalmente la información correspondiente a los meses de enero a junio del año 2017 podrá ser presentada hasta el 31 de agosto de 2017.

Artículo 5º.- Los sujetos obligados por la presente Resolución como Agentes de Información que omitan, total o parcialmente, el cumplimiento de las obligaciones impuestas por la presente y demás normas complementarias y/o reglamentarias, incurrirán en incumplimiento a los deberes formales y serán pasibles de las sanciones previstas por el Código Tributario Provincial -Ley N° 6.006 T.O. 2015 y sus modificatorias-.

Artículo 6º.- FACULTAR a la Dirección General de Rentas a dictar las normas que considere necesarias para la aplicación del presente régimen. Asimismo, la Dirección General de Rentas podrá modificar y/o ampliar la información que los agentes deban proporcionar.

Artículo 316: La Dirección General de Rentas y/o la Dirección de Inteligencia Fiscal, ambas dependientes de la Secretaría de Ingresos Públicos del Ministerio de Finanzas y la Policía de la Provincia de Córdoba quedan facultadas para realizar, en forma conjunta o indistinta, los procedimientos de control en el cumplimiento de las obligaciones formales y/o materiales que le corresponden a las disposiciones del presente Título.

Resolución Normativa N° 1/2023 - DGR:

Alta de oficio

RN - Artículo 376.- Cuando se constate la falta de empadronamiento, alta y/o comunicación de toda modificación, en el plazo legal previsto para tal fin, la Dirección General de Rentas procederá de oficio a inscribir la embarcación y a liquidar el tributo correspondiente.

A tal efecto, la Dirección General de Rentas podrá considerar los datos e información suministrados por agentes de información o resultante de cruces de bases e intercambio de resultados de acción fiscalizadora u otra fuente similar.

RN - Artículo 379.- Los contribuyentes y/o responsables de las embarcaciones que fueran inscriptas de oficio por esta Dirección, deberán tributar el Impuesto a las Embarcaciones y los recargos correspondientes, por cada anualidad no prescripta.

En el caso de modificaciones, incorporaciones y/o rectificaciones de valuaciones provenientes de actuaciones de verificación y/o fiscalización, de cruces de información cuyos datos sean suministrados a la Dirección por otros organismos públicos (nacionales, provinciales y/o municipales) y/o de agentes de información designados a tales fines y/o declaradas en forma espontánea por el contribuyente y/o responsable con posterioridad a la fecha del vencimiento general del gravamen, las diferencias de impuestos serán consideradas dentro del mismo periodo fiscal que se detecte.

Exenciones Subjetivas.

Artículo 317: Están exentos del pago del impuesto establecido en este Título:

1) El Estado Nacional, los estados provinciales, las municipalidades, sus dependencias y reparticiones autárquicas o descentralizadas, las comunas constituidas conforme la Ley Nº 8102, las comunidades regionales reguladas por la Ley Nº 9206 y su modificatoria y los organismos intermunicipales constituidos en el marco del artículo 190 de la Constitución de la Provincia de Córdoba, excepto cuando la embarcación se hubiese cedido en usufructo, comodato u otra forma jurídica para ser usada y/o explotada por terceros particulares y por el término que perdure dicha

No se encuentran comprendidas en esta exención las reparticiones autárquicas, entes descentralizados y las empresas de los Estados mencionados cuando realicen operaciones comerciales, industriales, bancarias o de prestación de servicios a terceros a título oneroso;

2) Las embarcaciones de propiedad de cuerpos de bomberos voluntarios, organizaciones de ayuda a personas con discapacidad que conforme a sus estatutos no persigan fines de lucro e instituciones de beneficencia que se encuentren legalmente reconocidas como tales. Entiéndase por instituciones de beneficencia aquellas que por su objeto principal realizan obras benéficas o de caridad dirigidas a personas carenciadas, y

Resolución Normativa N° 1/2023 - DGR:

ANEXO II - DISPOSICIONES A CUMPLIMENTAR PARA SOLICITAR EXENCIONES (ART. 147 R.N. 1/2023)

Inciso 2 del art. 317 C.T -ORGANIZACIONES DE AYUDA A PERSONAS CON DISCAPACIDAD E INSTITUCIONES DE BENEFICENCIA-

• Cuando se trate de aquellas entidades destinadas a la rehabilitación de personas con discapacidades especiales previstas en dicho inciso Tributario se deberá adjuntar copia de la habilitación Municipal y del Ministerio de Salud para el funcionamiento de este tipo de actividades. En el caso de entidades de beneficencia deberán adjuntar constancia de reconocimiento como institución de beneficencia expedida por el Registro Nacional Obligatorio de Organizaciones No Gubernamentales dependiente del Centro Nacional de Organizaciones de la Comunidad –CeNOC.

• Detalle de la totalidad de los vehículos afectados a la institución.

3) Las embarcaciones que hayan sido cedidas en comodato o uso gratuito al Estado Provincial para el cumplimiento de sus fines.

4) Las comisiones de vecinos, asociaciones vecinales o centros vecinales autorizadas como tales por las autoridades municipales o comunales respectivas.

Exenciones Objetivas.

Artículo 318: Quedan exentos del pago del impuesto establecido en este Título, las siguientes embarcaciones:

1- Kayaks, canoas, tablas de windsurf, hidropedales y botes propulsados exclusivamente a remo no aptos para colocarse motor fuera de borda;

2- A motor o aptas para ser utilizadas a motor de hasta cuatro metros (4 m) de eslora y propulsadas por motores de menos de nueve coma nueve (9,9) HP de potencia, y

3- Veleros de hasta cinco con cincuenta metros (5,50 m) de eslora.