TÍTULO CUARTO

Impuesto Automotor

CAPÍTULO PRIMERO

Hecho Imponible.

Definición. Radicación.

Artículo 296.– Por los vehículos automotores y acoplados radicados en la Provincia de Córdoba se pagará anualmente un impuesto, de acuerdo con las escalas y alícuotas que fije la Ley Impositiva Anual.

Salvo prueba en contrario, se considerará radicado en la Provincia todo vehículo automotor o acoplado que sea de propiedad o tenencia de persona domiciliada dentro de su territorio.

En los casos de contratos de leasing, cuando el dador no se encuentre domiciliado en la Provincia de Córdoba, se consideran como radicados en esta jurisdicción los vehículos objeto del presente impuesto en la medida que el tomador del mismo se encuentre domiciliado en la Provincia de Córdoba o el vehículo objeto del leasing tenga su guarda habitual en su territorio o el uso y/o explotación del mismo sea en esta jurisdicción.

LIA – Artículo 55.- El Impuesto a la Propiedad Automotor establecido en el Título Cuarto del Libro Segundo del Código Tributario Provincial se determina conforme con los valores, escalas y alícuotas que se expresan a continuación:

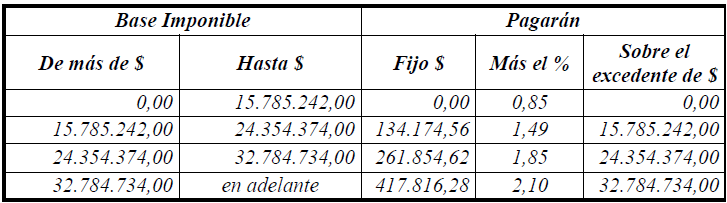

1.- Para los vehículos automotores -excepto camiones, acoplados de carga, colectivos, motocicletas, ciclomotores, triciclos, cuadriciclos, motonetas con o sin sidecar, motocabinas, motofurgones y microcoupés (motovehículos)- aplicando las siguientes alícuotas al valor del vehículo que al efecto se establezca en función al procedimiento previsto en el punto 4.- del presente artículo:

2.- Para los camiones, acoplados de carga y colectivos aplicando la alícuota del Cero coma Ochenta y Seis por Ciento (0,86%) al valor del vehículo que al efecto se establezca con las mismas condiciones del punto 4.- del presente artículo.

3.- Para los acoplados de turismo, casas rodantes, tráileres y similares, de acuerdo a los valores que se especifican en las escalas siguientes:

4.- A los fines de la determinación del valor de los vehículos automotores y motovehículos, comprendidos en los puntos 1.- y 2.- del presente artículo, se elaborarán las tablas respectivas en base a consultas a la Dirección Nacional del Registro de la Propiedad Automotor y Créditos Prendarios (DNRPA) o, en su caso, en función a las publicaciones periódicas realizadas por la Asociación de Concesionarios de la República Argentina (ACARA) u otros organismos oficiales o a fuentes de información sobre el mercado automotor que resulten disponibles al momento de emitirse la liquidación administrativa correspondiente a la primera cuota del gravamen, quedando facultada la Dirección General de Rentas para ajustar dicha valuación mensualmente y, de corresponder, a reliquidar el impuesto que surja respecto de las cuotas por vencer a partir de la fecha de la nueva valuación. De producirse la reliquidación del tributo corresponderá, a tal fin, adecuar los valores mínimos y máximos de base imponible de la escala del punto 1.- del presente artículo, en una proporción igual al incremento promedio de los valores de los vehículos automotores y motovehículos entre las distintas tablas utilizadas. La Dirección General de Rentas deberá publicar en su sitio web los valores que resulten de la aplicación de lo establecido precedentemente.

Cuando se tratare de vehículos automotores o motovehículos armados fuera de fábrica en los cuales no se determine por parte del Registro Seccional la marca y el modelo-año, se tendrá por tales: “Automotores AFF” o “Motovehículos AFF”, el número de dominio asignado y el año que corresponda a la inscripción ante el Registro. En cuanto a la valuación a los fines impositivos será la que surja de las facturas acreditadas ante el Registro al momento de la inscripción o la valuación a los efectos del seguro, la mayor. A tales fines el contribuyente debe presentar el original de la documentación respectiva.

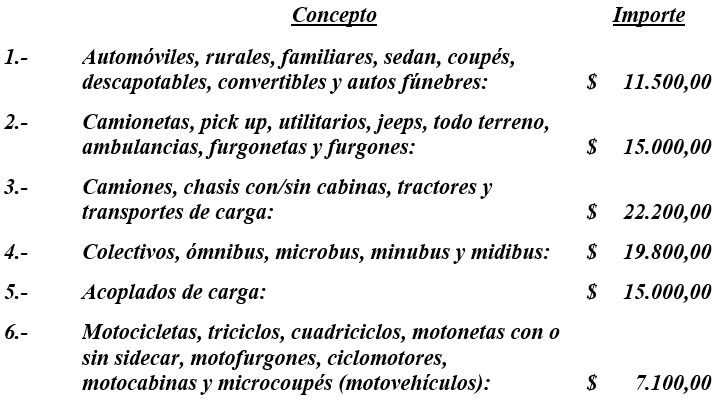

LIA – Artículo 56.- Fíjase en los siguientes importes el impuesto mínimo correspondiente a cada tipo de automotor y/o acoplado:

LIA – Artículo 115.-El monto del Impuesto Inmobiliario, el del Fondo de Infraestructura de Redes de Gas para Municipios y Comunas, el del Fondo de Seguridad Ciudadana y de Mejoramiento de los Servicios Públicos y Sociales, el del Fondo Provincial de Inclusión Social de Personas con Discapacidad y el de la Contribución Especial para la Financiación de Obras y Servicios del Fideicomiso para el Desarrollo Agropecuario (FDA) serán reducidos en un Treinta por Ciento (30,00%) en la medida en que la totalidad de las obligaciones devengadas, vencidas y no prescriptas en su calidad de contribuyente, responsable y/o de corresponder deudor solidario de los Impuestos Inmobiliario, a la Propiedad Automotor, a las Embarcaciones, sobre los Ingresos Brutos y demás recursos que se recauden conjuntamente con los mismos, establecidos en el Código Tributario Provincial y/o leyes tributarias especiales, se encuentren canceladas y/o regularizadas al momento del vencimiento del pago del referido impuesto y, asimismo -de corresponder-, que las declaraciones juradas determinativas del Impuesto sobre los Ingresos Brutos que se hayan devengado y vencido a dicho momento, se encuentren presentadas.

En caso de que el contribuyente opte por el pago en cuotas del impuesto -artículo 113 de la presente Ley-, el requisito para el goce del citado beneficio de reducción se analizará al vencimiento de cada una de ellas y, de corresponder, sólo operará para la/s cuota/s por vencer a partir de dicha regularización en la proporción de las mismas y en las formas, condiciones y/o términos que disponga la Dirección General de Rentas.

Las disposiciones del presente artículo resultan de aplicación para el Impuesto a la Propiedad Automotor y el Impuesto a las Embarcaciones.

Resolución Normativa N° 1/2023 - DGR:

RN - Artículo 361.- Los contribuyentes y/o responsables del Impuesto a la Propiedad Automotor, cuyos vehículos nuevos por haber sido producidos o importados después del 1° de enero, no estuvieran

comprendidos en las tablas respectivas, deberán solicitar su alta en la base de datos de esta Dirección a través de la página web con clave, dentro de los quince (15) días de inscripto el vehículo ante el Registro Nacional de la Propiedad Automotor, adjuntando lo siguiente:

a) Factura de compra de la unidad o cotización del seguro, donde conste el valor del vehículo por el cual se solicita el alta y

b) Título del automotor.

RN - Artículo 362.- La valuación de los vehículos automotores en general y motovehículos, será definida por esta Dirección en base a las tablas que se elaborarán respecto a consultas a la Dirección Nacional de Registro de la Propiedad Automotor (DNRPA) o, en su caso, en función a las publicaciones

periódicas realizadas por la Asociación de Concesionarios de la República Argentina (ACARA) u otros organismos oficiales o a fuentes de información sobre el mercado automotor que resulten disponibles al momento de generarse las obligaciones correspondiente al año en curso. Dichas tablas serán

publicadas en la página web de esta Dirección. Cuando se trate de altas de dominios cuyo nacimiento del hecho imponible sea posterior al primero de enero del año en curso, se tomará la valuación de la tabla que se encuentre vigente al momento de la fecha de rige.

Artículo 297.– El hecho imponible se genera el 1 de enero de cada año con las excepciones que se enuncian a continuación:

1) En el caso de unidades “0 km”, a partir de la fecha de inscripción en el Registro Nacional de la Propiedad del Automotor -siempre que la misma se hubiera producido hasta un año posterior a su facturación, caso contrario desde la fecha de facturación- o de la nacionalización otorgada por la autoridad aduanera, cuando se trate de vehículos importados directamente por sus propietarios.

Cuando el adquirente sea una concesionaria o un agente oficial de venta de vehículos automotores que, en virtud de contratos de concesión o acuerdos celebrados con las fábricas automotrices, deban inscribir a su nombre el dominio automotor del vehículo nuevo (“0” km) destinadas a su posterior comercialización, el hecho imponible se genera a partir del cuarto mes posterior de la fecha de inscripción en el Registro Nacional de la Propiedad del Automotor o de la nacionalización otorgada por la autoridad aduanera, cuando se trate de vehículos importados. En caso de que la concesionaria o un agente oficial efectúe la transferencia del dominio con anterioridad a dicho plazo, el hecho imponible quedará configurado en la fecha en que la nueva inscripción se produzca;

DR - Artículo 204 bis.- Lo dispuesto en el segundo párrafo del inciso 1) del artículo 297 del Código será aplicable únicamente a las unidades automotoras nuevas (“0 Km”) cuya inscripción a nombre de las concesionarias o agentes oficiales responda a obligaciones emergentes de contratos de concesión o acuerdos celebrados con las fábricas automotrices.

Dicho tratamiento excepcional no alcanzará a las unidades que presenten rodamiento efectivo con anterioridad a su comercialización, tales como las destinadas a test drive, demostración, cortesía, uso interno, bienes de uso u otros destinos similares, las cuales quedarán sujetas a la regla general establecida en el primer párrafo del inciso 1) del artículo 297.

2) Cuando se tratare de vehículos armados fuera de fábrica, a partir de su inscripción en el Registro Nacional de la Propiedad Automotor;

3) En el caso de automotores o acoplados provenientes de otra jurisdicción que acrediten haber abonado totalmente en la jurisdicción de origen la anualidad del impuesto sobre la unidad, el 1 de enero del año siguiente al de radicación en la Provincia; en caso contrario, el impuesto comenzará a devengarse a partir de la fecha de radicación o de inscripción del cambio de radicación en el Registro Nacional de la Propiedad Automotor, lo que fuera anterior;

4) Cuando se produjese la transferencia de un vehículo de un sujeto exento a otro que debe abonar el impuesto, la obligación tributaria comenzará a devengarse a partir de la fecha de inscripción del cambio de titularidad en el Registro Nacional de la Propiedad Automotor, y

5) Cuando se verifique la transferencia de un vehículo por parte de un sujeto que deba abonar el impuesto a otro exento, la exención comenzará a regir al año siguiente al de la fecha de la inscripción en el Registro Nacional de la Propiedad Automotor. Cuando el contribuyente haya optado por el pago del impuesto en cuotas y el adquirente fuera el Estado, la exención nacerá o comenzará a regir a partir del mes siguiente a la transferencia.

Resolución Normativa N° 1/2023 - DGR:

RN - Artículo 363.- En los supuestos de transferencia del dominio del automotor o cambio de domicilio tributario, el nuevo o actual titular de una unidad automotor radicado en la jurisdicción Córdoba, deberá proceder de igual manera que en lo previsto en el Artículo 361 de la presente adjuntando solo el título automotor.

En los casos de automotores o acoplados provenientes de otra Jurisdicción Provincial, los contribuyentes y/o responsables deberán adjuntar en forma adicional al título del automotor exigido en el párrafo anterior, Certificado donde conste haber abonado en su totalidad la anualidad del impuesto en la jurisdicción de origen, en el caso que el pago se hubiese efectuado.

Artículo 298.- El hecho imponible cesa, en forma definitiva:

a) Ante la transferencia del dominio del vehículo considerado;

b) Radicación del vehículo fuera de la Provincia, por cambio de domicilio del contribuyente;

c) Inhabilitación definitiva por desarme, destrucción total o desguase del vehículo, o

d) Por denuncia de robo o hurto ante el Registro Nacional de la Propiedad Automotor.

El cese operará a partir de la inscripción, en los casos previstos en los incisos a) y b), y a partir de la comunicación en los casos de los incisos c) y d) en el Registro Nacional de la Propiedad Automotor.

La denuncia de venta no produce los efectos previstos en el presente artículo.

Si en el caso de robo o hurto se recuperase la unidad con posterioridad a la baja, el propietario y/o responsable estará obligado a solicitar nuevamente el alta y el nacimiento de la obligación fiscal se considerará a partir de la fecha de su reinscripción en el Registro Nacional de la Propiedad Automotor.

Cuando el contribuyente haya optado por el pago del impuesto en cuotas y durante el ejercicio fiscal se produzca el cambio de radicación o la transferencia a otra jurisdicción de un vehículo alcanzado por el mismo en la Provincia de Córdoba, excepcionalmente, el impuesto a ingresar se determinará en forma proporcional desde el inicio del ejercicio y hasta la fecha de la efectiva transferencia o cambio de radicación.

Consulta Vinculante N° 80/2019 de la Dirección General de Rentas.

Artículo 299.- Los titulares de motocicletas, motonetas y demás vehículos similares que no inscribieron los mismos en el Registro Nacional de la Propiedad Automotor por no corresponder, conforme la Ley Nacional vigente a la fecha de la venta, y que habiendo enajenado sus unidades no pudieron formalizar el trámite de transferencia dominial, podrán solicitar la baja como contribuyente siempre y cuando se dé cumplimiento a los requisitos que fije la Dirección General de Rentas.

Facultades a Municipios y Comunas.

Artículo 300.- Las municipalidades y comunas de la Provincia de Córdoba pueden establecer tributos sobre vehículos automotores y acoplados radicados en su jurisdicción, a cuyo efecto aplicarán las tablas de valores que anualmente se fijen para la liquidación del impuesto legislado en este Título y las escalas, importes mínimos y, como límite, la alícuota más elevada establecida por la Ley Impositiva Anual para el mismo tributo, con la debida adecuación al año en cuestión en lo referente a períodos involucrados.

A tales efectos, debe considerarse el lugar de radicación del vehículo ante el Registro Nacional de la Propiedad Automotor.

CAPÍTULO SEGUNDO

Contribuyentes y Responsables.

Contribuyentes. Responsables.

Artículo 301.- Son contribuyentes del impuesto los titulares de dominio ante el respectivo Registro Nacional de la Propiedad Automotor de los vehículos automotores y acoplados y los usufructuarios de los que fueran cedidos por el Estado para el desarrollo de actividades primarias, industriales, comerciales o de servicios que, al momento establecido para el nacimiento del hecho imponible, se encuentren radicados en la Provincia de Córdoba. Asimismo, se entenderá como radicados en la Provincia los vehículos automotores de propiedad de los sujetos inscriptos en el Impuesto sobre los Ingresos Brutos en esta jurisdicción -locales o de Convenio Multilateral- cuando los mismos sean utilizados económicamente en la Provincia de Córdoba o se encuentren afectados en forma efectiva al desarrollo y/o explotación de la actividad gravada en la misma. En tal caso, a quienes hubieran abonado el impuesto en otra jurisdicción, se les admitirá computar como pago a cuenta del impuesto que corresponde tributar en la Provincia de Córdoba, el monto ingresado en la extraña jurisdicción, siempre que se refiera al mismo hecho imponible de acuerdo a la documentación respaldatoria que se solicite. El Poder Ejecutivo Provincial se encuentra facultado para definir las condiciones y/o requisitos que resulten necesarios a los efectos de la verificación de las condiciones de radicación señaladas precedentemente.

Son responsables solidarios del pago del impuesto:

1) Los poseedores o tenedores y/o tomadores de leasing, de los vehículos sujetos al impuesto, y

2) Los vendedores o consignatarios de vehículos automotores y acoplados nuevos o usados. En el caso de vehículos automotores y acoplados usados, al recepcionar el bien, deben exigir a los titulares del dominio la constancia de pago del impuesto vencido a esa fecha, convirtiéndose en responsables del gravamen devengado hasta la fecha de venta del bien.

Antes de la entrega de las unidades, los vendedores o consignatarios exigirán a los compradores la constancia de inscripción en el Registro Nacional de la Propiedad Automotor por primera vez o de la transferencia y, cuando corresponda, el comprobante de pago del impuesto establecido en este Título.

En los contratos de leasing, que tengan como objeto los bienes alcanzados por el impuesto previsto en el presente Título, el contribuyente será el dador del mismo.

Los adquirentes de vehículos alcanzados por el Impuesto a la Propiedad Automotor en la Provincia de Córdoba asumirán, desde la transferencia a su nombre en el Registro Nacional de la Propiedad Automotor, el carácter de responsable sustituto respecto del pago de la/s cuota/s por vencer -que corresponden al vendedor por dicha anualidad- y hasta el 31 de diciembre del año en curso al momento de la transferencia. Tratándose de la situación prevista en el último párrafo del artículo 305 del presente Código, los adquirentes no asumirán el carácter de responsable sustituto.

Reglamentación Artículo 301 del CTP – Utilización económica y/o afectación efectiva del vehículo automotor en la Provincia de Córdoba

DR - Artículo 205.- ESTABLÉCESE que los vehículos automotores son utilizados económicamente en la Provincia de Córdoba y/o afectados en forma efectiva al desarrollo y/o explotación de la actividad gravada en la misma, conforme las disposiciones del primer párrafo del artículo 301 del Código Tributario Provincial cuando se verifiquen algunas de las siguientes condiciones y/o requisitos:

a) La póliza de seguro del vehículo automotor tenga como “ubicación de riesgo” un domicilio, zona, localidad y/o ciudad de la Provincia de Córdoba.

b) El vehículo automotor sea utilizado y/o afectado en la Provincia de Córdoba, para el cumplimiento de un contrato y/o instrumento de prestación y/o explotación del servicio público de transporte en el ámbito de misma, ya sea en forma permanente y/o transitoria.

c) El vehículo automotor sea utilizado y/o afectado para el transporte de bienes dentro del territorio de la Provincia de Córdoba por parte de aquellos sujetos que efectúan el transporte de cargas desde depósitos, centros y/o canales de distribución -propios y/o de terceros- ubicados en la misma y con entregas de la carga también en la Provincia de Córdoba.

Resolución Normativa N° 1/2023 - DGR:

Impuesto abonado en otra jurisdicción - Pago a cuenta

RN - Artículo 364.- En los casos que los vehículos automotores se consideren radicados en la Provincia de Córdoba por ser propiedad de sujetos inscriptos en el Impuesto sobre los Ingresos Brutos en esta jurisdicción -locales o de Convenio Multilateral- y sean utilizados económicamente en la Provincia de Córdoba, de acuerdo a lo prescripto en el primer párrafo del Artículo 301 del Código Tributario, a los

fines de considerar como pago a cuenta del Impuesto a la Propiedad Automotor lo abonado en otra jurisdicción deberán acompañar por los canales habilitados de atención certificado emitido por dicha jurisdicción donde conste haber abonado el impuesto.

RN - Artículo 365.- En los casos indicados en el artículo anterior, se tomará como pago a cuenta el total del importe abonado que figura en el comprobante adjuntado por el contribuyente y se computará para el pago del Impuesto a la Propiedad Automotor al valor histórico y sin recargos, salvo lo indicado en

los párrafos siguientes. Los pagos a cuenta se imputarán del siguiente modo: los pagos de una anualidad se irán computando a partir de la primera cuota hasta cubrir las siguientes cuotas de la misma anualidad.

Si el monto del pago del comprobante adjuntado no alcanza a cubrir el total del importe adeudado por el contribuyente en el mencionado Impuesto, se generará una liquidación por las diferencias que surjan a favor del fisco con un vencimiento a 30 días.

El contribuyente podrá solicitar hasta el 31/12/2021 el cómputo como pago a cuenta para las anualidades 2018 a 2020. Para las anualidades 2021 y siguientes el contribuyente podrá ingresar dicha solicitud hasta el 31 de enero del año siguiente. Los pedidos de cómputo de pagos a cuentas que ingresen con posterioridad a los plazos antes indicados se imputarán a las cuotas de las

anualidades correspondientes con recargos.

Si el contribuyente solicita el cómputo de pago a cuenta antes del 31/12/2021, se darán de baja las gestiones administrativas y prejudiciales por las anualidades 2018 a 2020 del Impuesto a la Propiedad Automotor por el que solicita el cómputo de pago a cuenta.

CAPÍTULO TERCERO

Base Imponible.

Determinación.

Artículo 302.- El valor, modelo, peso, origen, cilindrada y/o carga transportable de los vehículos destinados al transporte de personas o cargas, acoplados y unidades tractoras de semirremolques, podrán constituir índices utilizables para determinar la base imponible y fijar las escalas del impuesto.

CAPÍTULO CUARTO

Exenciones.

Exenciones Subjetivas.

Artículo 303.- Están exentos del pago del impuesto establecido en este Título:

1) El Estado Nacional, los estados provinciales, las municipalidades, sus dependencias y reparticiones autárquicas o descentralizadas, las comunas constituidas conforme la Ley Nº 8102, las comunidades regionales reguladas por la Ley Nº 9206 y su modificatoria y los organismos intermunicipales constituidos en el marco del artículo 190 de la Constitución de la Provincia de Córdoba, excepto cuando el vehículo automotor se hubiese cedido en usufructo, comodato u otra forma jurídica para ser explotado por terceros particulares y por el término que perdure dicha situación.

No se encuentran comprendidas en esta exención las reparticiones autárquicas, entes descentralizados y las empresas de los estados mencionados, cuando realicen operaciones comerciales, industriales, bancarias o de prestación de servicios a terceros a título oneroso;

Resolución Normativa N° 1/2023 - DGR:

ANEXO II – DISPOSICIONES A CUMPLIMENTAR PARA SOLICITAR EXENCIONES (ART. 147 R.N. 1/2023)

Inciso 1) del Artículo 303 C.T.: - MUNICIPALIDADES Y COMUNAS-

– Listado de automotores por los que la obligación tributaria recaiga en las Municipalidades y Comunas de acuerdo a lo establecido en el Título Cuarto del Libro Segundo del Código Tributario y que resulten exentos. Dicho listado deberá contener el número de dominio.

– En caso de existir automotores que hayan sido transferidos y/o cedidos a un tercero, sin haberse comunicado dicha situación ante la Dirección General de Rentas, deberán informar la fecha de transferencia, de cesión y en este último caso la fecha de finalización de la cesión, adjuntando el instrumento legal suscripto a tal efecto.

2) Los automotores de propiedad exclusiva de personas con discapacidad, conforme lo previsto en las Leyes Nacionales Nº 22431 y Nº 24901 y sus normas complementarias, o de aquellas que se encuentren con un porcentaje de incapacidad laboral igual o superior al sesenta y seis por ciento (66%), en ambos casos de carácter permanente y acreditado fehacientemente con certificado médico de instituciones estatales.

La presente exención se limitará hasta un máximo de un (1) automotor por titular de dominio;

3) Los automotores y acoplados de propiedad de cuerpos de bomberos voluntarios, organizaciones de ayuda a personas con discapacidad que conforme a sus estatutos no persigan fines de lucro e instituciones de beneficencia que se encuentren legalmente reconocidas como tales.

Entiéndese por instituciones de beneficencia aquellas que por su objeto principal realizan obras benéficas o de caridad dirigidas a personas carenciadas;

4) Los automotores de propiedad de los Estados Extranjeros acreditados ante el Gobierno de la Nación. Los de propiedad de los señores miembros del Cuerpo Diplomático o Consular del Estado que representen, hasta un máximo de un vehículo por titular de dominio y siempre que estén afectados a su función específica;

5) Los automotores que hayan sido cedidos en comodato o uso gratuito al Estado Provincial para el cumplimiento de sus fines;

Resolución Normativa N° 1/2023 - DGR:

ANEXO II – DISPOSICIONES A CUMPLIMENTAR PARA SOLICITAR EXENCIONES (ART. 147 R.N. 1/2023)

Inciso 5) Artículo 303 C.T.: -AUTOMOTORES CEDIDOS EN COMODATO AL ESTADO -

- Fotocopia del contrato de comodato o uso gratuito debidamente sellado del o los automotor/es cedido/s al Estado Provincial para el cumplimiento de sus fines.

- Decreto de aceptación del comodato.

6) Los automotores propiedad de los Consorcios Camineros;

Reglamentación inciso 6) Artículo 303 del CTP – Exención: Consorcios Camineros

DR - Artículo 206.- A los fines del inciso 6) del artículo 303 del Código Tributario Provincial, se entiende por consorcios camineros los creados por la Ley N° 11.059 o las que la sustituyan en el futuro.

7) Los automotores afectados a explotaciones cuyos titulares se encuentren en procesos concursales, fallidos o hubieren abandonado la explotación de manera ostensible y con riesgo para la continuidad de la empresa, exclusivamente en aquellos casos en que la actividad de la organización o empresa sea continuada por agrupaciones de trabajadores, cualquiera sea la modalidad de gestión asumida por estos. Cuando la actividad sea realizada con la participación de capitales públicos o privados, ajenos a los trabajadores, la exención se proporcionará al porcentaje de participación de éstos últimos. La presente exención resultará de aplicación por el término de tres (3) años o por el lapso de tiempo que el ejercicio de la actividad sea desarrollada por los trabajadores, cuando este último plazo fuera menor, contado desde la fecha en que estos asuman efectivamente la explotación de la citada actividad;

8) Los automotores de propiedad de la Lotería de la Provincia de Córdoba Sociedad Anónima Unipersonal; de los entes autárquicos continuadores de la Agencia Córdoba Deportes Sociedad de Economía Mixta, la Agencia Córdoba Turismo Sociedad de Economía Mixta, la Agencia Córdoba Cultura Sociedad del Estado, la Agencia Procórdoba Sociedad de Economía Mixta, la Agencia Córdoba Innovar y Emprender Sociedad de Economía Mixta, la Agencia para la Competitividad de Córdoba Sociedad de Economía Mixta, la Agencia Córdoba de Inversión y Financiamiento Sociedad de Economía Mixta (ACIF-SEM), conforme a lo dispuesto por el Decreto Nº 229/2025; así como de la Terminal de Ómnibus Córdoba Sociedad Anónima Unipersonal, la Agencia Córdoba Joven y toda otra entidad de naturaleza similar perteneciente al sector público provincial no financiero de la Provincia de Córdoba, que se encuentre constituida o que se constituya en el futuro, o que, manteniendo sus fines y funciones, se transforme o adopte una forma jurídica distinta conforme a lo previsto en el artículo 33 de la Ley Nº 11015;

9) Los automotores de propiedad del Arzobispado y los Obispados de la Provincia;

10) Los automotores de propiedad de la Iglesia Católica y las instituciones religiosas debidamente inscriptas y reconocidas en el registro existente en el ámbito de la Secretaría de Culto de la Nación, destinados exclusivamente al desarrollo de las tareas de asistencia espiritual y religiosa;

11) Los automotores propiedad de universidades creadas por el Estado Nacional y los estados provinciales.

12) Los automotores propiedad de la Fundación San Roque regida por el Decreto Provincial Nº 823/17.

13) Las comisiones de vecinos, asociaciones vecinales o centros vecinales autorizadas como tales por las autoridades municipales o comunales respectivas.

Exenciones Subjetivas. Vigencia.

Artículo 304- Las exenciones previstas en el artículo anterior y las que se establezcan por otras normas especiales, regirán:

a) Para los automotores nuevos, desde su inscripción inicial ante el Registro Seccional o desde su nacionalización a nombre del sujeto exento, o

b) Para los automotores usados, a partir del 1 de enero del año siguiente al de la afectación, adquisición del dominio o resolución que otorga dicha exención, según corresponda.

A los fines de la exención prevista en el inciso 2) del artículo 302 de este Código, la Dirección podrá disponer de oficio el reconocimiento de la misma cuando reúna de los organismos de carácter oficial -nacional, provincial o municipal-, la información que resulte necesaria a tales efectos.

Exenciones Objetivas.

Artículo 305.- Quedarán exentos del pago del impuesto establecido en este Título, los siguientes vehículos:

1) Las máquinas agrícolas, viales, grúas y en general los vehículos cuyo uso específico no sea el transporte de personas o cosas, aunque accidentalmente deban circular por vía pública;

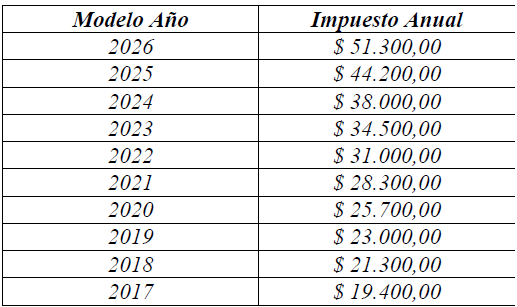

2) Modelos cuyos años de fabricación y/o base imponible fije la Ley Impositiva Anual;

3) Volquetes automotores proyectados, utilizados fuera de la red de carreteras o rutas, para el transporte de cosas en la actividad minera, y

4) Motocicletas, triciclos, cuadriciclos, motonetas con o sin sidecar, motofurgones y ciclomotores (motovehículos) cuya valuación no supere el importe que fije la Ley Impositiva Anual.

LIA – Artículo 57.- Fíjase el límite establecido en el inciso 2) del artículo 305 del Código Tributario Provincial, en los modelos 2016 y anteriores para automotores en general, y en los modelos 2021 y anteriores en el caso de motocicletas, triciclos, cuadriciclos, motonetas con o sin sidecar, motofurgones, ciclomotores, motocabinas y microcoupés (motovehículos).

Lo dispuesto en el párrafo anterior no resultará de aplicación para los siguientes casos:

| Tipo de Vehículo | Modelos | Valuación Fiscal |

| Automotores en General | 2009, 2010, 2011, 2012, 2013, 2014, 2015 y 2016 | Igual o superior a Pesos Diecinueve Millones Cuatrocientos Mil ($ 19.400.000,00) |

| Motocicletas, triciclos, cuadriciclos, motonetas con o sin sidecar, motofurgones, ciclomotores, motocabinas y microcoupés (motovehículos) | 2014, 2015, 2016, 2017, 2018, 2019, 2020 y 2021 | Igual o superior a Pesos Diecinueve Millones Cuatrocientos Mil ($19.400.000,00) |

LIA – Artículo 58.- Fijase en Pesos Dos Millones Quinientos Mil ($ 2.500.000,00) el importe establecido en el inciso 4) del artículo 305 del Código Tributario Provincial.

Consulta Vinculante N° 52/2017 de la Dirección General de Rentas.

CAPÍTULO QUINTO

Pago.

Artículo 306.- El impuesto resultante puede ser abonado en una cuota o en el número de ellas que establezca el Ministerio de Finanzas o el organismo que en el futuro lo sustituya, a opción del contribuyente. En caso que se opte por el pago en cuotas se pueden devengar intereses de financiación cuya tasa de interés será establecida por la Secretaría de Ingresos Públicos. En el caso de motocicletas, triciclos, cuadriciclos, motonetas con o sin sidecar, motofurgones, ciclomotores, motocabinas y microcoupes (motovehículos) cuya base imponible, al momento de su inscripción en el Registro Nacional de la Propiedad Automotor, no supere el monto establecido por la Ley Impositiva Anual, el impuesto será aplicado por única vez en dicho momento e ingresado por el contribuyente y/o responsable en las formas, condiciones y/o términos que a tal efecto se disponga.

Si se tratara de los incisos a), c) y d) del artículo 298 de este Código, el titular o vendedor, según el caso, deberá efectuar el pago total de las obligaciones devengadas hasta la fecha en que se inscriba la transferencia y/o comunique la inhabilitación o el robo o hurto, por ante el Registro Nacional de la Propiedad Automotor.

Ante cambios de radicación de vehículos el pago del impuesto se efectuará considerando:

– En caso de altas: cuando los vehículos provienen de otra provincia se pagará en proporción al tiempo de radicación del vehículo, a cuyo efecto se computarán los días corridos del año calendario transcurridos a partir de la denuncia por cambio de radicación efectuada ante el Registro o a partir de la radicación, lo que fuere anterior.

– En casos de baja: para el otorgamiento de bajas y a los efectos de la obtención del certificado correspondiente deberá acreditarse haber abonado el total del impuesto devengado a la fecha del cambio de radicación. Cuando el contribuyente haya optado por el pago del impuesto en cuotas, se deberá abonar hasta aquella cuyo vencimiento para el pago opere en el mes en que se efectivice el cambio.

Se suspende el pago de las cuotas no vencidas y no abonadas de los vehículos secuestrados, según se indica: a partir de la fecha del acta o instrumento a través del cual se deja constancia que el secuestro efectivamente se efectuó y siempre y cuando el mismo se hubiere producido por orden emanada de la autoridad competente para tal hecho.

La suspensión de la obligación de pago operará hasta la fecha en que haya sido restituido al titular del dominio, el vehículo secuestrado, o hasta la fecha en que haya sido entregado a un nuevo titular, por parte de la autoridad pertinente, debiendo el contribuyente informar tal circunstancia a la Dirección dentro de los treinta (30) días. El impuesto devengado, correspondiente al período suspendido, deberá abonarse -sin recargos- dentro del plazo de los noventa (90) días siguientes.

Transcurridos tres (3) años sin que se logre la disponibilidad del vehículo secuestrado, el contribuyente podrá quedar liberado de los gravámenes suspendidos y se procederá a darle de baja de los registros respectivos.

Facúltase al Poder Ejecutivo Provincial a nominar agentes de retención, percepción y/o recaudación del impuesto de este Título, en la forma, plazos y condiciones que a tal efecto disponga.

LIA – Artículo 59.- El impuesto único para las motocicletas, triciclos, cuadriciclos, motonetas con o sin sidecar, motofurgones, ciclomotores, motocabinas y microcoupés (motovehículos) establecido en el primer párrafo del artículo 306 del Código Tributario Provincial, es de aplicación para aquellos motovehículos nuevos (“0 km”) o altas provenientes de otra jurisdicción cuyo año de fabricación sea 2025 y su base imponible al momento de la inscripción en el Registro Nacional de la Propiedad Automotor y Créditos Prendarios no supere el monto de Pesos Seis Millones Doscientos Mil ($ 6.200.000,00) y se calculará aplicando la alícuota del Dos coma Cincuenta por Ciento (2,50%) sobre la valuación del motovehículo a dicho momento. No es de aplicación en el cálculo del impuesto la proporcionalidad a la fecha de alta establecida en el tercer párrafo del artículo 306 del Código Tributario Provincial.

LIA – Artículo 60.- Los vehículos híbridos (con motor eléctrico con ayuda de motor de combustión interna) y los eléctricos fabricados en la provincia de Córdoba abonarán, en el año 2026, el cincuenta por ciento (50,00%) del Impuesto a la Propiedad Automotor que resulte, en la medida en que se cumplan los requisitos formales que reglamente la Dirección General de Rentas.

LIA - Artículo 113.- El pago de los tributos que se establecen en la presente Ley puede efectuarse en una (1) cuota o en el número de ellas que fije el Ministerio de Economía y Gestión Pública o el organismo que lo sustituyere, a opción del contribuyente. En caso de que se opte por el pago en cuotas, las mismas podrán incluir intereses de financiación cuya tasa será establecida por la Secretaría de Ingresos Públicos o el organismo que la sustituya.

La falta de pago en término de la/s cuota/s devengará, a partir de la fecha de su vencimiento, el interés resarcitorio que fije la Secretaría de Ingresos Públicos dependiente del Ministerio de Economía y Gestión Pública.

Cuando la Dirección General de Catastro, en los términos previstos en el artículo 44 de la Ley Nº 10454 y sus modificatorias, efectúe de oficio el revalúo general de las unidades catastrales, la Dirección General de Rentas, de corresponder, procederá a reliquidar el impuesto que surja respecto de las cuotas por vencer a partir de la fecha de la nueva valuación. Para tales casos, no resultará de aplicación lo establecido en el artículo 46 de la mencionada Ley del Catastro Territorial, respecto a la vigencia de las valuaciones.

LIA - Artículo 115.- El monto del Impuesto Inmobiliario, el del Fondo de Infraestructura de Redes de Gas para Municipios y Comunas, el del Fondo de Seguridad Ciudadana y de Mejoramiento de los Servicios Públicos y Sociales, el del Fondo Provincial de Inclusión Social de Personas con Discapacidad y el de la Contribución Especial para la Financiación de Obras y Servicios del Fideicomiso para el Desarrollo Agropecuario (FDA) serán reducidos en un Treinta por Ciento (30,00%) en la medida en que la totalidad de las obligaciones devengadas, vencidas y no prescriptas en su calidad de contribuyente, responsable y/o de corresponder deudor solidario de los Impuestos Inmobiliario, a la Propiedad Automotor, a las Embarcaciones, sobre los Ingresos Brutos y demás recursos que se recauden conjuntamente con los mismos, establecidos en el Código Tributario Provincial y/o leyes tributarias especiales, se encuentren canceladas y/o regularizadas al momento del vencimiento del pago del referido impuesto y, asimismo -de corresponder-, que las declaraciones juradas determinativas del Impuesto sobre los Ingresos Brutos que se hayan devengado y vencido a dicho momento, se encuentren presentadas.

En caso de que el contribuyente opte por el pago en cuotas del impuesto -artículo 113 de la presente Ley-, el requisito para el goce del citado beneficio de reducción se analizará al vencimiento de cada una de ellas y, de corresponder, sólo operará para la/s cuota/s por vencer a partir de dicha regularización en la proporción de las mismas y en las formas, condiciones y/o términos que disponga la Dirección General de Rentas.

Las disposiciones del presente artículo resultan de aplicación para el Impuesto a la Propiedad Automotor y el Impuesto a las Embarcaciones.

Reglamentación Artículo 306 del CTP – Casos de baja.

DR - Artículo 207.- A los fines de la obtención del certificado de baja por cambio de radicación, el contribuyente deberá acreditar:

a) no poseer deuda en el tributo por las anualidades anteriores a la fecha del cambio y

b) en caso de haber optado por el pago en cuotas del impuesto correspondiente al ejercicio fiscal del cambio de radicación, el ingreso del tributo en forma proporcional desde el inicio del ejercicio y hasta la fecha del efectivo cambio de radicación.

Premio estímulo pago único

DR - Artículo 407.- una reducción equivalente a los porcentajes que se indican a continuación, sobre el monto a pagar por la obligación tributaria correspondiente al Impuesto Inmobiliario Urbano (básico y fondos que se recaudan conjuntamente con el mismo), Impuesto a la Propiedad Automotor e Impuesto a las Embarcaciones, de la anualidad de cada período fiscal, para aquellos contribuyentes que realicen el pago anual de los referidos impuestos bajo la modalidad de pago único, ingresado en término según sea la/s fecha/s establecida/s para ello:

| Impuesto y fondos que se liquidan conjuntamente con el mismo, de corresponder: | Porcentaje de reducción |

| Impuesto Inmobiliario Urbano | Quince por Ciento (15%) |

| Impuesto a la Propiedad Automotor | Quince por Ciento (15%) |

| Impuesto a las Embarcaciones | Quince por Ciento (15%) |

Los contribuyentes o responsables que gocen del beneficio establecido en el presente artículo, respecto de inmuebles en los que se realicen mejoras durante la anualidad, tendrán bonificado el impuesto correspondiente a las mismas en virtud del segundo párrafo del artículo 190 del Código Tributario Provincial. También será de aplicación para aquellos casos que se encuentren canceladas la totalidad de las cuotas correspondientes a la anualidad con fecha anterior a la vigencia de la mejora.

Premio estímulo por pago a través del sistema de Débito Automático

DR - Artículo 409.- Establécese para aquellos contribuyentes que opten por el pago a través del sistema de débito automático mediante la utilización de tarjeta de crédito o débito directo en cuenta bancaria, una reducción, equivalente al cinco por ciento (5%) de cada cuota a debitar del Impuesto Inmobiliario Urbano (básico más fondos que se liquidan conjuntamente con el mismo), Impuesto Inmobiliario Rural (básico, adicional y fondos que se liquidan conjuntamente con el mismo), Impuesto a la Propiedad Automotor e Impuesto a las Embarcaciones.

La bonificación adicional prevista en el párrafo precedente no resultará acumulable con los beneficios dispuestos en el Artículo 407 del presente Decreto, de corresponder.

A los fines del beneficio previsto en el presente artículo, las adhesiones deberán ser solicitadas hasta el día de vencimiento de la cuota y tendrán efecto de pago a partir del mes en que se proceda a efectivizar el débito de la/s cuota/s de la anualidad del tributo que se encuentran vencidas, más la que vence en dicho momento, de corresponder

De las causales de decaimiento de los beneficios

DR - Artículo 412.- Establécense como causales de decaimiento del beneficio establecido en el artículo 409 del presente Decreto:

a) El desistimiento al débito automático o al sistema de retención de haberes existiendo cuotas por abonar correspondientes al periodo fiscal por el cual se desiste;

b) La falta de acreditación de algunas de las posiciones correspondientes al débito automático.

La pérdida del beneficio establecido en el artículo 409 recaerá sobre las cuotas del impuesto que no se hayan cancelado en su totalida.

DR - Artículo 415.- Los beneficios establecidos en el presente Título se aplicarán para las anualidades 2024 y siguientes, sin perjuicio de la plena vigencia de los beneficios generados por las anualidades anteriores de acuerdo a las normas vigentes para las mismas.

Resolución -D- N° 454/2023 y modificatorias del Ministerio de Economía y Gestión Pública (B.O. 10-10-2023):

Título X: Disposiciones de aplicación anual

Capítulo II: Vencimiento de Impuestos Provinciales, Fondos y Contribuciones que se Recaudan con los Mismos

Sección IV: Impuesto a la Propiedad Automotor.

I. Régimen General

El Impuesto a la Propiedad Automotor -Anualidad 2026- establecido en el Título Cuarto, Capítulo I del Código Tributario Provincial -Ley N° 6006 T.O. 2023 y sus modificatorias-, podrá ser cancelado en un (1) pago o en doce (12) cuotas mensuales y consecutivas, en las fechas y condiciones que se establecen:

A. Pago Único: hasta el 10 de marzo de 2026.

B. Pago en cuotas: doce (12) cuotas mensuales y consecutivas con vencimiento hasta el día 10 de cada mes o día hábil siguiente, a partir del mes de febrero de 2026 y hasta el mes de enero de 2027.

Cuando corresponda, en los casos que se indican a continuación, dar el alta de un vehículo, en una fecha posterior al vencimiento previsto para el ingreso de alguna de las cuotas establecidas para la anualidad 2026, el pago del impuesto proporcional generado desde la fecha de radicación o alta deberá realizarse a prorrata en las restantes cuotas a vencer para dicha anualidad.

Lo previsto en el párrafo anterior resulta de aplicación para los siguientes casos:

a) Altas de unidades 0 Km.

b) Altas por automotores y motovehículos armados fuera de fábrica conforme las previsiones del último párrafo del punto 4.- del Artículo 55 de la Ley Impositiva Nº 11090.

c) Altas por ingreso/reingreso de unidades de otra jurisdicción.

d) Transferencias de un vehículo de un sujeto exento a otro que debe abonar el impuesto.

e) Altas por recupero de unidades dadas de baja, cuando se hubiere verificado el robo o hurto de la misma.

Resolución Normativa N° 1/2023 – DGR:

Débito directo automático

Ámbito de aplicación

RN - Artículo 61.- El régimen de pago de los recursos mencionados en el Artículo 50 de la presente a través del débito directo automático en tarjetas de crédito -mencionadas en la página web de la Dirección General de Rentas, en cuentas bancarias y, en el caso del Régimen Simplificado Pequeños Contribuyentes del Impuesto sobre los Ingresos Brutos, a través del débito automático establecido por ARCA, podrá utilizarse para cancelar únicamente la/s cuota/s e importes fijos mensuales de los citados recursos, según corresponda, no vencidos al momento de la opción.

Beneficios

RN - Artículo 62.- Los contribuyentes que optaren por el pago a través del sistema previsto en el artículo anterior tendrán derecho a una bonificación prevista en los Artículos 409 o 411 del Decreto N° 2445/2023, según corresponda.

Adhesión Efectos

RN - Artículo 63.- La adhesión de los contribuyentes al presente régimen deberá ser efectuada bajo la modalidad y en los sitios que dispongan a tal fin las mencionadas entidades y/o esta Dirección.

Alta Efectos

RN - Artículo 64.- Una vez otorgada el alta al régimen, la fecha de la misma la determinará las obligaciones a incluir y el alcance de los beneficios establecidos en el Artículo 62 de la presente Resolución.

Bajas

Solicitud

RN - Artículo 65.- Siendo de renovación automática la permanencia en el sistema, el titular de la tarjeta/cuenta bancaria podrá solicitar la baja en cualquier momento, sin requerirse expresión de causa, ante las mismas entidades y/o sitios en las que se adhirió, la que tendrá efecto desde el momento en que la entidad recaudadora comunique dicha solicitud ante la Dirección General de Rentas.

Cuotas no debitadas

RN - Artículo 66.- En los casos que no haya sido posible el débito de alguna de las cuotas esta Dirección dejará la misma a disposición del contribuyente o responsable para el pago por cualquiera de los medios habilitados.

Desistimiento

RN - Artículo 67.- La Dirección podrá considerar causales de desistimiento del débito automático:

1) Imposibilidad de efectuar -por causas ajenas a esta Dirección- dos veces consecutivas el débito.

2) La reversión de débitos ya rendidos por la entidad recaudadora, por solicitud del titular.

Cambio de tarjeta

RN - Artículo 68.- El presente régimen estará vigente mientras exista un número de tarjeta de crédito válida a nombre del mismo titular y de la misma entidad emisora de la tarjeta.

Puede operar la baja al sistema de débito automático cuando se produzca cambio de tarjeta motivado por reemplazo del titular de la misma o de la entidad que emite la tarjeta de crédito.

Todo cambio debe comunicarse a esta Dirección General de Rentas o al ente en el que se adhirió.

Devoluciones - Casos especiales

RN - Artículo 69.- Para los supuestos en que, habiendo operado el débito, se haya efectuado un pago por error derivado del ingreso de la obligación por otro medio de pago o que se verifique dicho débito por un importe superior al que correspondía, el contribuyente sólo podrá solicitar la acreditación, devolución o compensación, con un período no incluido en este régimen, pudiendo previamente solicitar la baja al sistema de débito automático.

Responsables del débito

RN - Artículo 70.- Cuando se realice el débito en tarjetas de crédito o cuenta bancaria de terceros, a los fines de la presente Resolución, deberá entenderse por responsable del débito automático al titular de la tarjeta o de la cuenta, quien es el único que podrá solicitar el alta y/o baja al régimen, produciendo los efectos de la cancelación o del desistimiento en las cuentas o dominios objeto de la adhesión al débito.

Constancia de pago: Débito directo, cuenta bancaria o tarjeta de crédito

RN - Artículo 71.- Los casos en que la cancelación de los tributos se realice por otros medios alternativos de pago, sujeto a adhesión voluntaria de quien realiza el mismo, tales como el débito directo en cuenta corriente, caja de ahorro o tarjeta de crédito, serán considerados constancias válidas de pago, indistintamente el resumen mensual o la certificación de pago emitido por la respectiva institución recaudadora del mes del pago y subsiguiente, donde conste el importe y la identificación del contribuyente o deudor.

El resumen mensual deberá contener, además:

● Fecha del débito de la liquidación que se cancela.

● Nº de cuenta, de dominio, número de inscripción o de identificación según corresponda.

● Nombre del impuesto / Dirección General de Rentas.

● Cuota/año que se cancela.

● Importe abonado.

Plazos de pago

RN - Artículo 367.- El pago del Impuesto a la Propiedad Automotor podrá ser abonado en una (1) cuota o en el número de ellas que establezca el Ministerio de Economía y Gestión Pública en los vencimientos que a tal efecto disponga en su resolución. En el caso de motocicletas, triciclos, cuadriciclos, motonetas con o sin sidecar, motofurgones, ciclomotores, motocabinas y microcoupes (motovehículos) cero kilómetros (0 km) cuya base imponible al momento de su inscripción en el Registro Nacional de la Propiedad Automotor no supere el monto establecido por la Ley Impositiva Anual, se abonará -conforme lo previsto en el Artículo 306 del Código Tributario- como un único impuesto debiendo ser ingresado en el momento citado a través de la percepción que debe efectuar el encargado del Registro Nacional de la Propiedad Automotor, operando el vencimiento de dicho impuesto el día de dicha inscripción.

RN - Artículo 371.- La Dirección aplicará de oficio la reducción del cincuenta por ciento (50%) del Impuesto a la Propiedad Automotor, establecida en la Ley Impositiva Anual.

Registros Nacionales de la Propiedad Automotor – Pago a Cuenta.

Artículo 307.- Los encargados de los Registros Seccionales de la Propiedad Automotor percibirán el impuesto establecido en este Título, en las formas y condiciones que, a tales efectos, disponga la Dirección General de Rentas.

En caso de altas de unidades “0 km” el pago efectuado por el contribuyente ante el Registro Nacional de la Propiedad Automotor tendrá el carácter de pago a cuenta del impuesto que en definitiva le corresponda abonar en los casos que determine la Dirección General de Rentas.

Régimen de percepción y/o recaudación por parte de los Encargados de los Registros Seccionales de la Propiedad Automotor

DR - Artículo 208.- Los Encargados de los Registros Seccionales de la Propiedad Automotor actuarán como agentes de percepción y/o recaudación del Impuesto a la Propiedad Automotor, en las formas y condiciones establecidas por las normas que dicte a tal efecto la Dirección General de Rentas.

DR - Artículo 209.- Facúltase al Ministerio de Economía y Gestión Pública para fijar los plazos en los que los Encargados de los Registros Seccionales de la Propiedad Automotor deberán depositar el importe correspondiente a las percepciones y/o recaudaciones efectuadas.

Resolución Normativa N° 1/2023 - DGR:

Encargados de Registros Seccionales de la Propiedad del Automotor y de Créditos Prendarios

RN - Artículo 368.- Los encargados de Registros Seccionales de conformidad con lo dispuesto en el Artículo 307 del Código Tributario deberán, como agentes de percepción y/o recaudación del Impuesto a la Propiedad Automotor, asegurar el pago de las obligaciones tributarias y sus accesorios, relativas al automotor objeto de la inscripción de la transferencia, cambio de radicación, baja, y todo otro tramite registral, adeudadas a la fecha en que tenga lugar dicha novedad, a cuyo efecto quedan obligados a requerir de los intervinientes en la operación la cancelación de la mencionada deuda.

A tales fines, previamente al momento de realizar la inscripción del trámite los encargados deberán:

a) Emitir y conservar el Formulario F-203 “Informe del Automotor”, que se encuentra disponible en la página web de esta Dirección www.rentascordoba.gob.ar, en el cual conste la inexistencia de deuda;

b) Verificar con el comprobante de pago presentado por el contribuyente la cancelación total de la deuda, o

c) conservar la constancia del trámite previsto en el artículo siguiente.

La Dirección General de Rentas, cuando lo considere oportuno, podrá solicitar la presentación de dichos comprobantes.

Trámite del Contribuyente

RN - Articulo 368 (1).- Cuando el contribuyente no permita al encargado del Registro Seccional actuar en su carácter de Agente de retención, percepción, y/o recaudación por la deuda del Impuesto a la Propiedad Automotor, estará obligado en ese momento, a realizar el trámite de “ Registro de Negativa de Pago ante el RNPA” disponible en la página web de la Dirección General de Rentas www.rentascordoba.gob.ar, emitiendo la constancia respectiva para entregarla al encargado del Registro.

Artículo 308.- A los fines de la liquidación del tributo los municipios y comunas de la Provincia y los titulares del Registro Nacional de la Propiedad Automotor deberán suministrar a la Dirección General de Rentas, en la forma y plazo que la misma establezca, la información referida a altas, bajas y/o transferencias de vehículos registrados en su jurisdicción.

LIA – Artículo 114.- Las comunas pueden celebrar convenios con las municipalidades de la Provincia de Córdoba con el propósito de la liquidación y recaudación del impuesto correspondiente a los vehículos automotores y acoplados atribuibles a su jurisdicción. Cuando ello no ocurriera, las transferencias de legajos hacia las comunas deben efectuarse sin cargo para los contribuyentes.

Resolución Normativa N° 1/2023- DGR:

Convenios de liquidación unificada del Impuesto a la Propiedad Automotor con Municipios

RN - Artículo 370.- Los contribuyentes de los municipios que han firmado convenio con la provincia para la liquidación unificada del Impuesto a la Propiedad Automotor, cuyo detalle actualizado se encuentra en la página web de esta Dirección, recibirán una única liquidación discriminando el importe correspondiente a la provincia del perteneciente a la jurisdicción municipal donde está registrado el vehículo.

Artículo 309.-En caso de que el contribuyente impugne la liquidación efectuada por la Dirección General de Rentas la misma deberá formalizarse bajo las condiciones y procedimiento previsto por el artículo 57 de este Código