Resolución Normativa N° 1/2023 - DGR:

Inciso b) del Artículo 203 del Código Tributario

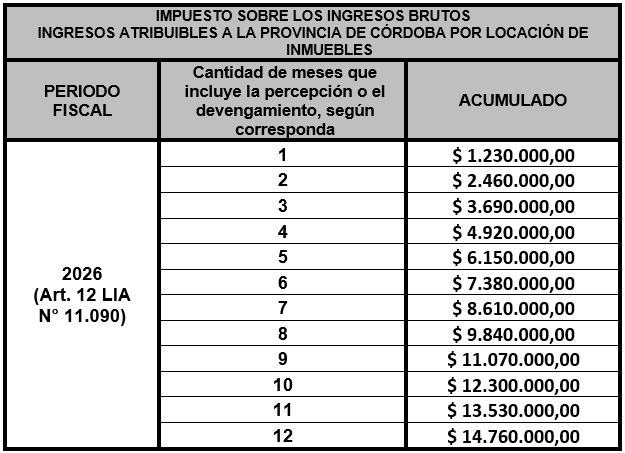

RN - Artículo 306.- Los contribuyentes que desarrollan la actividad de locación de inmuebles deberán comparar los ingresos brutos de todos los inmuebles, obtenidos en cada mes con el monto mensual establecido en la Ley Impositiva Anual vigente y en caso de superarlo, tributar por el total de los mismos.

Dicha comparación podrá hacerse con el importe mensual acumulado según Anexo X de la presente sólo cuando coincida para el conjunto de inmuebles en forma concurrente lo siguiente:

1) El mes/año de los pagos o del vencimiento de los plazos fijados para el pago, según corresponda, y

2) La cantidad de meses que comprende dicho pago/vencimiento.

En el caso de contribuyentes del Régimen Simplificado Pequeños Contribuyentes del Impuesto sobre los Ingresos Brutos que solo realizan la actividad de locación de inmuebles deberán considerar si se encuentran encuadrados en las categorías que defina la ley impositiva para no estar alcanzados por el impuesto.

ANEXO X - LOCACIÓN DE INMUEBLES -PROPORCIONALIDAD MONTO ANUAL ARTÍCULO 202 INCISO B) DEL CÓDIGO TRIBUTARIO (ART. 306 R.N. 1/2023)

Valor locativo de referencia - Artículo 231 del Código Tributario

RN - Artículo 307.- A los fines de la determinación del valor de referencia previsto en el Artículo 231 del Código Tributario, el contribuyente y/o responsable deberá considerar el valor vigente al momento del perfeccionamiento del hecho imponible, consultando el mismo a través de la página web de la Dirección General de Rentas, teniendo en cuenta los siguientes aspectos:

a) En el caso de inmuebles urbanos:

- El valor de referencia informado, refiere a una periodicidad mensual.

- El valor de referencia a considerar dependerá del destino de la locación, la cual podrá consistir en fines residenciales o no.

- A los efectos del cálculo, se consideran la superficie edificada.

- En el caso de inmuebles urbanos, cuando la superficie del inmueble objeto de la locación sea menor a la indicada en la respectiva consulta, deberá calcular el valor proporcional entre el valor locativo y la superficie, ambos consignados en la consulta citada, y aplicarlo a la superficie correspondiente.

b) En el caso de inmuebles rurales:

- El valor de referencia será aplicable siempre que el destino de la locación sea con fines de arrendamiento agrícola.

- El valor de referencia resultará del producto entre el “Valor Unitario de Arrendamiento Anual (qq/ha)” -indicado en la respectiva consulta-, las hectáreas afectadas al arrendamiento del inmueble en cuestión y el precio pizarra del quintal de soja según la Cámara Arbitral de Cereales de la Bolsa de Comercio de Rosario a la fecha que corresponda.

- El valor obtenido en el punto precedente, refiere a una periodicidad anual.

En los casos de los incisos a) y b) precedentes, para el Impuesto sobre los Ingresos Brutos, el valor de referencia obtenido deberá ser proporcional a la periodicidad de pago prevista en el contrato locativo conforme lo expuesto en el inciso l) del Artículo 212 del Código Tributario.

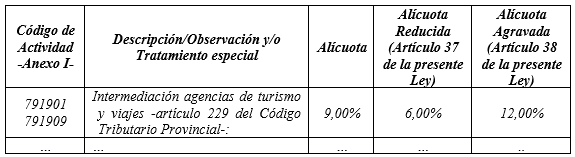

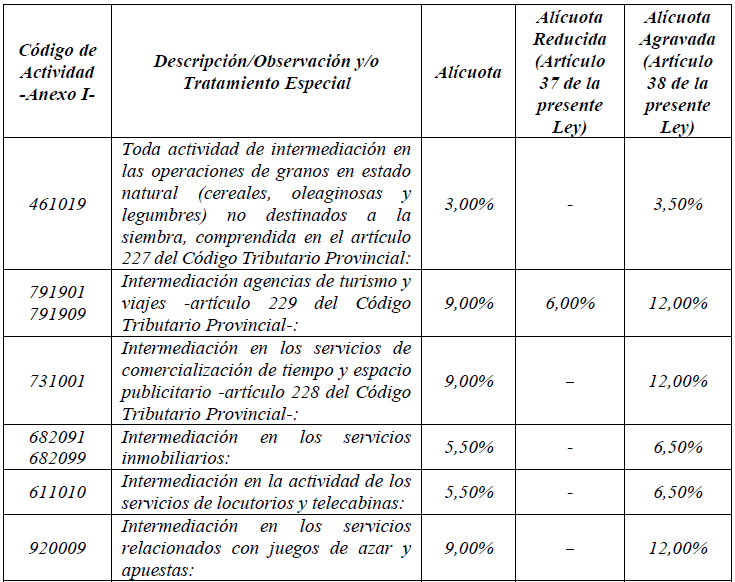

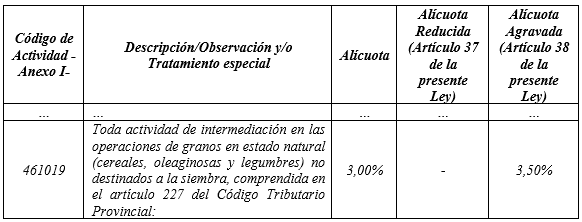

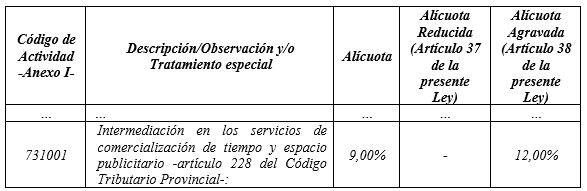

LIA - Artículo 15.- Actividades de intermediación

Los ingresos derivados de las actividades incluidas en los Códigos de Actividades que se detallan a continuación que sean obtenidos a través de comisiones, bonificaciones, porcentajes y/u otras retribuciones análogas, tales como consignaciones, intermediación en la compraventa de bienes muebles e inmuebles en forma pública o privada, agencias o representaciones para la venta de bienes de propiedad de terceros o actividades similares, deben tributar a la alícuota que se establece en la columna “Alícuota” del siguiente cuadro:

Las restantes actividades de intermediación no comprendidas en el cuadro precedente, que perciban sus ingresos a través de las formas y/o medios indicados en el primer párrafo de este artículo, quedan alcanzadas a la alícuota del Seis coma Cincuenta por Ciento (6,50%) en tanto no tengan un tratamiento especial en el Anexo I de la presente Ley.

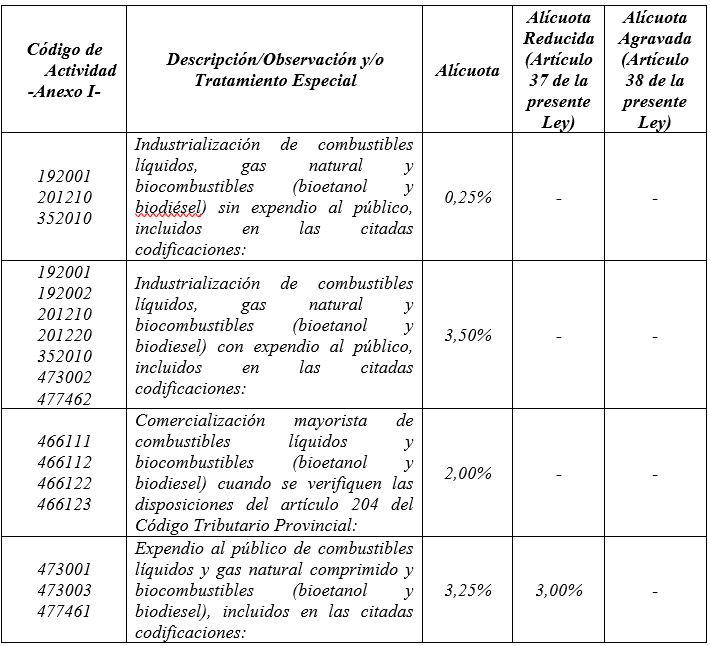

Industrialización, comercialización mayorista y expendio al público

de combustibles líquidos, gas natural comprimido y biocombustibles (bioetanol y biodiesel)

LIA - Artículo 18.- Los ingresos derivados de las actividades incluidas en los Códigos de Actividades que se detallan a continuación deben tributar a la alícuota que se establece en la columna “Alícuota” del siguiente cuadro:

LIBRO III: Regímenes de Retención, Percepción y Recaudación

Título I: Régimen de Retención, Percepción y Recaudación del Impuesto sobre los Ingresos Brutos

Régimen de Retención

Artículo 213: ESTABLÉCESE un régimen general de retención del Impuesto sobre los Ingresos Brutos, que recaerá sobre aquellos sujetos alcanzados por el tributo en la Provincia de Córdoba.

Serán responsables de actuar como agentes de retención los que se establecen en el presente Subtítulo, con el alcance y modalidades que se indican.

Artículo 214: Quedan obligados a actuar como agentes de retención del Impuesto sobre los Ingresos Brutos, independientemente de su condición frente al impuesto, con relación a los pagos que realicen respecto de las operaciones indicadas en el Capítulo IV del presente Subtítulo, los sujetos enumerados en el artículo 32 del Código Tributario Provincial que sean nominados u obligados por la Secretaría de Ingresos Públicos.

Asimismo, quedaran obligados actuar como agentes de retención todos aquellos sujetos que reúnan las condiciones o parámetros (monto de ingresos, tipo de actividad u otras) que la mencionada Secretaría disponga a tal fin.

Artículo 215: Son sujetos pasibles de retención, siempre que desarrollen actividades alcanzadas por el Impuesto sobre los Ingresos Brutos en la Provincia de Córdoba, aquellos que:

a) Realicen operaciones de ventas de bienes, prestaciones de servicios, locaciones de bienes y/o realizaciones de obras;

b) Presenten al cobro liquidaciones o rendiciones periódicas correspondientes a sistemas de pago mediante tarjetas de crédito, de compras y/o de pagos, tickets o vales alimentarios, de combustibles y/o similares.

En el caso de cesión de créditos o facturas el sujeto pasible de retención será el acreedor original o el emisor de la factura.

Artículo 216: No corresponderá practicar la retención a que se refiere el presente Subtítulo cuando:

a) El sujeto pasible de la retención resulte comprendido en las normas del Convenio Multilateral y su coeficiente unificado de ingresos-gastos atribuible a la Provincia de Córdoba resulte inferior al que defina la Secretaría de Ingresos Públicos.

b) Se trate de entidades financieras comprendidas en la Ley Nacional N° 21526 y sus modificatorias.

c) Se trate de sujetos cuyos ingresos totales se encuentren exentos o no gravados en el Impuesto sobre los Ingresos Brutos, conforme las disposiciones del Código Tributario Provincial o normas tributarias especiales.

d) Se trate de sujetos beneficiarios de regímenes especiales de promoción, cuando la exención y/o desgravación concedida por la Provincia de Córdoba en el Impuesto sobre los Ingresos Brutos, alcance el ciento por ciento (100%) de las actividades desarrolladas.

e) Se trate de sujetos comprendidos en el Régimen Simplificado Pequeños Contribuyentes previsto en el Código Tributario Provincial.

f) Se trate de empresas prestadoras de servicios de electricidad, gas, agua, servicios cloacales y telecomunicaciones.

Las situaciones descriptas en el presente artículo no deberán ser acreditadas ante los sujetos obligados a actuar como agente de retención, sino que serán consideradas por la Dirección General de Rentas a los fines de establecer las alícuotas del padrón al que se hace referencia en el artículo 222 del presente Decreto o la del certificado que se hubiere emitido en virtud del artículo 270, cuando correspondiere.

Capítulo IV - Operaciones sujetas a retención

Artículo 217: Quedan sujetas a retención las adquisiciones de bienes, locaciones de bienes, prestaciones de servicios y/o realizaciones de obras y las recaudaciones, rendiciones y/o liquidaciones referidas a operaciones alcanzadas, en las cuales intervengan los sujetos indicados en el artículo 214 del presente Subtítulo.

Quedarán, asimismo, sujetos a retención los pagos que realicen los sujetos del artículo 214 del presente, cuando actúen en carácter de intermediarios, administradores o mandatarios de pagos de terceros con fondos que administren de los mismos, salvo que el ordenante del pago acredite haber practicado la retención en su carácter de agente de retención.

La Secretaría de Ingresos Públicos podrá reglamentar sobre el alcance y aplicación de las retenciones en las actividades y/u operaciones que resulten alcanzadas conforme las disposiciones del presente artículo.

Artículo 218: La retención procederá independientemente del lugar de entrega de las cosas, de la realización de la obra o de la prestación del servicio. En el caso de tratarse de operaciones sobre bienes inmuebles, el régimen será aplicable cuando éste se encuentre radicado en la Provincia de Córdoba.

Artículo 219: Corresponderá practicar la retención cuando el pago supere el monto que al respecto defina, en general o para distintos sectores, actividades u operaciones, la Secretaría de Ingresos Públicos.

En el supuesto que el pago se integre en especie y con la entrega de una suma de dinero, la retención deberá calcularse sobre el importe total del pago. Si el monto de la retención fuera superior a la mencionada suma de dinero, dicha retención deberá efectuarse hasta la concurrencia con la precitada suma.

Artículo 220: No corresponderá practicar la retención a que se refiere el presente Subtítulo en los siguientes casos:

a) Operaciones de adquisición de bienes, cuando los mismos hayan revestido el carácter de bien de uso para el vendedor, situación que deberá ser acreditada al adquirente en la forma que establezca la Dirección General de Rentas.

b) Cuando el importe total de la operación se cancele en especie (entrega de bienes, prestación de servicios, etc.), salvo en los siguientes casos:

1) Cuando el pago se realice con letras y/o títulos que circulen con poder cancelatorio asimilable a la moneda de curso legal.

2) Cuando se cancelen adquisiciones de bienes y/o prestaciones de servicios y/o locaciones de bienes y/o realizaciones de obras que se comercialicen mediante operaciones de canje por productos primarios.

3) Cuando de acuerdo con las características particulares que pudieran derivarse de determinadas actividades, la Secretaría de Ingresos Públicos estime conveniente así disponerlo.

4) Cuando se cancelen adquisiciones de bienes y/o prestaciones de servicios y/o locaciones de bienes y/o realizaciones de obras que se comercialicen mediante monedas digitales.

c) Operaciones alcanzadas por el Régimen de Retención previsto en el Título VI del Libro III del presente.

d) Cuando se trate de las operaciones y/o situaciones que disponga la Secretaria de Ingresos Públicos.

Artículo 221: La base de retención estará constituida por el ochenta por ciento (80%) del monto total que se pague, incluido el Impuesto al Valor Agregado, no pudiendo deducirse importe alguno por retenciones que, en concepto de tributos nacionales, provinciales y/o municipales, pudieran corresponder.

En los pagos de liquidaciones o rendiciones periódicas correspondientes a sistemas de pago mediante tarjetas de crédito, de compras y/o pagos, tickets o vales alimentarios, de combustibles y/o cualquier clase de tickets o vales de compras y/o similares, la base de retención es el total de cupones o comprobantes equivalentes -presentados por el comerciante o prestador del servicio- deducidos aranceles, comisiones, intereses u otros conceptos cargados por el sistema y el Impuesto al Valor Agregado correspondiente a los mismos.

La Secretaría de Ingresos Públicos, a los fines del cálculo de la retención, podrá establecer bases imponibles especiales para determinadas actividades u operaciones.

Artículo 222: La retención se determinará aplicando sobre la base determinada en el artículo anterior, la alícuota que, en relación a cada contribuyente en particular, se consigne en el padrón de contribuyentes que la Dirección General de Rentas publique en su página web y al que deberán acceder los agentes a fin de cumplir las obligaciones a su cargo salvo en los supuestos que se hayan emitido certificados por los procedimientos previstos en el artículo 270 del presente, en los cuales deberán aplicarse las alícuotas consignadas en los mismos.

La Dirección General de Rentas establecerá la alícuota a aplicar a cada contribuyente utilizando la siguiente tabla, y la misma surgirá del análisis de las declaraciones juradas, comportamiento fiscal, categorización, actividades económicas desarrolladas, lo informado por los agentes y por toda otra información que la misma disponga.

0,00%

0,05%

0,10%

0,20%

0,30%

0,50%

0,75%

0,90%

1,00%

1,25%

1,50%

1,75%

2,00%

2,25%

2,50%

2,75%

3,00%

3,50%

3,75%

4,00%

4,50%

5,00%

El padrón será actualizado mensualmente y puesto a disposición de los agentes en las formas y plazos que a tal efecto establezca la Dirección General de Rentas.

Facúltase a la Secretaría de Ingresos Públicos a:

a) Establecer que determinados sectores o agentes deberán actuar aplicando padrones y/o alícuotas especiales, pudiendo ser las mismas superiores a las dispuestas en el cuadro anterior.

b) Establecer el tratamiento a otorgar a los sujetos que no se encuentren incluidos en los padrones.

Capítulo VII - Momento de la retención – Pago

Artículo 223: La retención deberá practicarse en el momento en que se efectúe -total o parcialmente- el pago, la distribución, la liquidación, la acreditación con libre disponibilidad o cualquier otra forma de puesta a disposición del importe correspondiente a cada operación sujeta a retención.

Cuando las operaciones sean canceladas total o parcialmente mediante la utilización de pagarés, letras de cambio, facturas de crédito y/o cheques de pago diferido, la retención procederá en el momento de la emisión o endoso del respectivo documento, con independencia de la fecha de vencimiento del mismo.

En el caso de cesión de crédito o factura se deberá retener en el momento del pago de dicho crédito o factura.

A todos los efectos, entiéndase por pago aquél que se realice en efectivo o en especie y, además, en los casos en que, estando disponibles los fondos, éstos se hayan acreditado en la cuenta del titular o con la autorización o conformidad expresa o tácita del mismo, se hayan reinvertido, acumulado, capitalizado, puesto en reserva o dispuestos de ellos en otra forma, cualquiera sea su denominación.

Artículo 224: En los casos y con las condiciones que la Dirección General de Rentas lo disponga, los agentes de retención podrán compensar o acreditar con futuras obligaciones derivadas del presente Subtítulo, los importes retenidos indebidamente que hubieren sido depositados al fisco y devueltos al sujeto pasible de la retención, como así también los importes depositados provenientes de retenciones no efectuadas.

Artículo 225: La retención practicada de conformidad a las disposiciones del presente Subtítulo, no implica variación alguna en la forma de liquidación de los correspondientes anticipos del impuesto que deban ingresar los sujetos pasibles de la retención, sin perjuicio de su cómputo como pago a cuenta en las condiciones que fija el artículo 226 del presente Subtítulo.

Artículo 226: El importe de las retenciones practicadas tendrá para el contribuyente pasible de las mismas el carácter de impuesto ingresado, y en tal concepto, deberá ser computada por el mismo en la declaración jurada del mes en que se practicó la misma o hasta los períodos posteriores que disponga la Dirección General Rentas.

Cuando se trate de productores de seguros, excepto los comprendidos en el Régimen Simplificado Pequeños Contribuyentes y sea la única actividad desarrollada, no estarán obligados a presentar declaración jurada mensual, siempre que las retenciones que le hubieren efectuado hayan sido realizadas sobre el ciento por ciento (100%) del importe total de sus operaciones a la alícuota establecida en la respectiva Ley Impositiva Anual para dicha actividad. La Dirección General de Rentas, establecerá la forma, plazos y condiciones para que dichos contribuyentes presenten, anualmente, la información que estime necesaria para controlar el cumplimiento de sus obligaciones en el Impuesto sobre los Ingresos Brutos.

Si al contribuyente se le hubiere retenido por la totalidad de las operaciones que constituyen su actividad, a las alícuotas establecidas en Ley Impositiva Anual o leyes tributarias especiales para las actividades desarrolladas, las sumas retenidas revestirán el carácter de pago definitivo, en cuyo caso el contribuyente no estará sujeto al impuesto mínimo que establezca la Ley Impositiva Anual.

Artículo 227: El monto retenido a los intermediarios que intervengan en operaciones de ventas de bienes o prestaciones de servicios realizadas a nombre propio pero por cuenta de terceros, será asignado por los intermediarios -en forma proporcional- a cada uno de sus comitentes.

A tales efectos, los intermediarios deberán consignar por separado, en la liquidación efectuada a los comitentes, el impuesto retenido atribuible a cada uno de ellos, emitiendo la respectiva constancia.

Régimen de Percepción

Artículo 228: ESTABLÉCESE un régimen general de percepción del Impuesto sobre los Ingresos Brutos, que recaerá sobre aquellos sujetos alcanzados por el tributo en la Provincia de Córdoba.

Serán responsables de actuar como agente de percepción los que se establecen en el presente Subtítulo, con el alcance y modalidad que se indican.

Artículo 229: Quedan obligados a actuar como agentes de percepción del Impuesto sobre los Ingresos Brutos, independientemente de su condición frente al impuesto, con relación a las operaciones indicadas en el artículo 232 del presente Subtítulo, los sujetos enumerados en el artículo 32 del Código Tributario Provincial que sean nominados por la Secretaría de Ingresos Públicos.

Asimismo, quedaran obligados actuar como agentes de percepción todos aquellos sujetos que reúnan las condiciones o parámetros (monto de ingresos, tipo de actividad u otras) que la Secretaría de Ingresos Públicos disponga a tal fin.

Los agentes de percepción que resulten nominados deberán actuar como tales independientemente que realicen sus operaciones por cuenta propia o a través de intermediarios. La Dirección General de Rentas establecerá la forma en que deberán actuar los intermediarios y el comitente a fin de hacer efectiva la percepción que corresponde en virtud del carácter de agente de percepción de este último.

Artículo 230: Son sujetos pasibles de percepción aquellos que desarrollen actividades alcanzadas por el impuesto en la Provincia de Córdoba, los que quedan obligados al pago de anticipos a cuenta del gravamen que en definitiva les pudiera corresponder.

Capítulo III - Sujetos no pasibles de percepción

Artículo 231: No corresponderá practicar la percepción de que trata el presente Subtítulo cuando:

a) El sujeto pasible de la misma resulte comprendido en las normas del Convenio Multilateral y su coeficiente unificado de ingresos-gastos atribuible a la Provincia de Córdoba resulte inferior al que defina la Secretaría de Ingresos Públicos.

b) Se trate de sujetos cuyos ingresos totales se encuentren exentos o no gravados en el Impuesto sobre los Ingresos Brutos, conforme las disposiciones del Código Tributario Provincial o normas especiales.

c) Se trate de sujetos beneficiarios de regímenes especiales de promoción, cuando la exención y/o desgravación concedida por la Provincia de Córdoba en el Impuesto sobre los Ingresos Brutos alcance el ciento por ciento (100%) de las actividades desarrolladas.

d) Se trate de sujetos comprendidos en el Régimen Simplificado Pequeños Contribuyentes previsto en el Código Tributario Provincial.

Las situaciones descriptas en el presente artículo no deberán ser acreditadas ante los sujetos obligados a actuar como agente de percepción, sino que serán consideradas por la Dirección General de Rentas a los fines de establecer las alícuotas del padrón al que se hace referencia en el artículo 237 del presente o la del certificado que se hubiere emitido en virtud del artículo 270, cuando correspondiere.

Artículo 232: Quedan sujetas a la percepción que por el presente Subtítulo se establecen, las operaciones de venta de bienes, prestaciones de servicios, locaciones de bienes y realizaciones de obras, que realicen los sujetos indicados en el artículo 229 del presente.

La Secretaría de Ingresos Públicos podrá reglamentar sobre el alcance y aplicación de las percepciones en aquellas actividades y/u operaciones que resulten alcanzadas conforme las disposiciones del presente artículo.

Artículo 233: Los agentes de percepción nominados u obligados por la Secretaría de Ingresos Públicos, de acuerdo con lo previsto en el presente Subtítulo, deberán actuar como tales por el conjunto de sus actividades y operaciones, independientemente del sector o rubro de actividad por el cual hubieran sido nominados excepto en los casos que establezca la Secretaría de Ingresos Públicos.

Artículo 234: La percepción procederá independientemente del lugar de entrega de las cosas o de la realización de las obras o prestación de servicios. En el caso de tratarse de operaciones sobre bienes inmuebles, el régimen será aplicable cuando éste se encuentre radicado en la Provincia de Córdoba.

Artículo 235: Corresponderá efectuar la percepción cuando la base de cálculo, establecida en el artículo 237 del presente, supere el monto que al efecto establezca, en general o para distintos sectores, actividades u operaciones, la Secretaría de Ingresos Públicos.

Artículo 236: No corresponderá practicar la percepción de que trata el presente Subtítulo en los siguientes casos:

a) Cuando los bienes objeto de la operación, asuman para el adquirente el carácter de bienes de uso o constituyan un insumo para la fabricación de los mismos, situación que deberá ser acreditada por el adquirente en la forma que establezca la Dirección General de Rentas.

b) Cuando se trate de las operaciones y/o situaciones que disponga la Secretaría de Ingresos Públicos.

Artículo 237: La base de la percepción estará constituida por el monto total de la operación, excluido el Impuesto al Valor Agregado -cuando éste se encuentre discriminado en la factura o documento equivalente- no pudiendo deducirse otro importe, con excepción de las bonificaciones propias de la operación, entendiendo por tales el descuento por pronto pago, por cantidades, etc., de acuerdo con lo establecido en el inciso e) del artículo 240 del Código Tributario Provincial.

La Secretaría de Ingresos Públicos, podrá adecuar la base de cálculo de la percepción a las normas tributarias vigentes que resulten de aplicación para los distintos sectores, actividades u operaciones alcanzadas por el régimen.

Sobre la base de percepción determinada precedentemente se deberá percibir aplicando la alícuota que en relación a cada contribuyente en particular se consigne en el padrón de contribuyentes que la Dirección General de Rentas publique en su página web y al que deberán acceder los agentes a fin de cumplir las obligaciones a su cargo.

La Dirección General de Rentas establecerá la alícuota a aplicar a cada contribuyente utilizando la siguiente tabla, y la misma surgirá del análisis de las declaraciones juradas, comportamiento fiscal, categorización, actividades económicas desarrolladas, lo informado por los agentes y por toda otra información que la misma disponga.

0,00%

0,10%

0,25%

0,50%

0,75%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

4,00%

4,50%

5,00%

5,50%

6,00%

7,00%

8,00%

El padrón será actualizado mensualmente y puesto a disposición de los agentes en las formas y plazos que a tal efecto establezca la Dirección General de Rentas.

Facúltase a la Secretaría de Ingresos Públicos a:

a) establecer que determinados sectores o agentes deberán actuar aplicando padrones y/o alícuotas especiales, pudiendo ser las mismas superiores a las dispuestas en el cuadro ut-supra

b) establecer el tratamiento a otorgar a los sujetos que no se encuentren incluidos en los padrones.

Artículo 238: A los efectos de lo dispuesto en el presente Subtítulo, la percepción se considerará practicada en el momento de emisión de la correspondiente factura o documento equivalente por parte del vendedor, prestador de servicios o sujeto que conforme la modalidad de la operación resulte obligado a actuar como agente de percepción, excepto cuando se trate de provisión de energía eléctrica, agua, gas o servicios de telecomunicaciones en cuyo caso se considerará practicada en el momento del cobro de la misma.

Artículo 239: Las percepciones que se practiquen conforme lo previsto en el presente Subtítulo, deberán constar por separado en la correspondiente factura o documento equivalente emitido por el vendedor, prestador o sujeto que conforme la modalidad de la operación resulte obligado a actuar como agente de percepción y los montos consignados deberán ser imputados por el contribuyente objeto de la percepción, como pago a cuenta de la obligación tributaria que en definitiva le corresponde abonar en el mes en que les fueran practicadas o hasta los períodos posteriores que disponga la Dirección General de Rentas.

Intermediarios que compren bienes a nombre propio y por cuenta de terceros

Artículo 240: En las operaciones de compra, efectuadas a nombre propio y por cuenta de terceros, los intermediarios podrán asignar en forma proporcional a cada uno de sus comitentes, el importe de las percepciones que se les hubieran practicado.

A tales efectos, los intermediarios deberán consignar por separado, en la liquidación efectuada a los comitentes, las sumas atribuidas a cada uno de ellos.

Artículo 241: Cuando los agentes de percepción efectúen devoluciones, bonificaciones, descuentos, quitas o rescisiones de operaciones que, en su oportunidad, estuvieron sujetas a percepción y éstas se encontraren depositadas al Fisco, podrán anular total o parcialmente las mismas y compensar los importes de dichas anulaciones, exclusivamente, con el monto de las percepciones a pagar.

La anulación efectuada deberá ser respaldada con la emisión de la respectiva constancia, cumpliendo con los requisitos que establezca la Dirección General de Rentas.

Las disposiciones establecidas en el presente artículo no serán de aplicación en aquellos supuestos que la Secretaría de Ingresos Públicos lo determine.

Agente de retención y/o percepción

Artículo 242: La Lotería de Córdoba Sociedad Anónima Unipersonal, o entidad que la sustituya, actuará como Agente de Retención y/o Percepción, según corresponda, del Impuesto sobre los Ingresos Brutos que deban tributar los agentes o revendedores de instrumentos que den participación en loterías, concursos de pronósticos deportivos, rifas, quinielas y todo otro billete que confiera participación en sorteos autorizados.

Base de la retención y/o percepción

Artículo 243: La retención y/o percepción se practicará sobre el total de las comisiones que liquida la Lotería de Córdoba Sociedad Anónima Unipersonal, o entidad que la sustituya, a los agentes y/o revendedores mencionados en el artículo anterior.

No serán pasible de las retenciones y/o percepciones los sujetos comprendidos en el Régimen Simplificado Pequeños Contribuyentes establecidos en el Código Tributario Provincial.

Alícuota a aplicar

Artículo 244: Sobre la base prevista en el artículo anterior deberá aplicarse la alícuota para la actividad de comercialización de billetes de lotería y juegos de azar autorizados, vigente para los agentes y/o revendedores de acuerdo con la Ley Impositiva Anual.

Oportunidad de la retención y/o percepción

Artículo 245: La retención y/o percepción se considerará practicada en el momento que la liquidación efectuada por la Lotería de Córdoba Sociedad Anónima Unipersonal, o entidad que la sustituya, sea exigible a los agentes y/o revendedores mencionados en el artículo 242 del presente Título.

Excepción presentación declaración jurada sujetos pasibles

Artículo 246: Los sujetos pasibles de retenciones y/o percepciones establecidas en el presente Subtítulo y que desarrollen exclusivamente esta actividad, quedarán eximidos de la obligación de presentar declaración jurada por dicha actividad.

Sumas percibidas y/o retenidas indebidamente

Artículo 247: La Lotería de Córdoba Sociedad Anónima Unipersonal, o entidad que la sustituya, podrá devolver las sumas retenidas y/o percibidas en forma indebida -total o parcialmente- a los agentes o revendedores y compensar dichos importes con obligaciones futuras de este régimen.

Subtítulo IV: Agentes de Recaudación

Régimen

Artículo 248: ESTABLÉCESE un régimen general de recaudación del Impuesto sobre los Ingresos Brutos, que recaerá sobre aquellos sujetos alcanzados por el tributo en la Provincia de Córdoba.

Serán responsables de actuar como agentes de recaudación los que se establecen en el presente Subtítulo con el alcance y modalidades que se indican.

Capítulo I - Municipalidades de la Provincia de Córdoba: servicio de transporte urbano de pasajeros

Artículo 249: Las Municipalidades de la Provincia de Córdoba nominadas por la Secretaría de Ingresos Públicos, actuarán como agentes de recaudación del Impuesto sobre los Ingresos Brutos que le corresponda tributar al prestatario del servicio de transporte urbano de pasajeros, cualquiera sea la operatoria de la concesión otorgada.

A los efectos de la aplicación del citado régimen, resultan de aplicación las disposiciones previstas en los incisos a), b), c) y d) del artículo 231 del presente Título.

Base de recaudación. Alícuota. Oportunidad de la recaudación

Artículo 250: La recaudación prevista en el artículo precedente, deberá calcularse sobre el monto que surja del total de pasajes vendidos por las empresas prestatarias del servicio de transporte -considerando su valor de venta-, excluyendo de corresponder, el Impuesto al Valor Agregado a la alícuota establecida para dicha actividad en la Ley Impositiva Anual.

Esta recaudación deberá efectuarse en el momento de pago de la liquidación efectuada por la Municipalidad.

A los efectos del pago deberá aplicarse lo previsto en el último párrafo del artículo 223 del presente.

Capítulo II - Escribanos: operaciones financieras

Artículo 251: Los escribanos están obligados a actuar como agentes de recaudación del Impuesto sobre los Ingresos Brutos en las operaciones financieras que intervengan en el caso que el prestamista o sujeto responsable no acredite estar inscripto por esta actividad en el citado impuesto.

Base. Alícuota. Oportunidad de recaudación y carácter de la misma

Artículo 252: La recaudación prevista en el artículo anterior deberá efectuarse en el momento de labrarse el acto notarial, aplicando sobre el monto total de los intereses que se devenguen en la citada operación financiera, la alícuota establecida para dicha actividad en la ley impositiva anual.

El impuesto recaudado por los escribanos tendrá para el sujeto pasible de la misma el carácter de pago único y definitivo.

Capítulo III – Titulares y/o administradores de “portales virtuales”: Comercio electrónico

Artículo 253: Los sujetos titulares y/o administradores de “portales virtuales”, nominados por la Secretaría de Ingresos Públicos, actuarán como agentes de recaudación del Impuesto sobre los Ingresos Brutos conforme las disposiciones del presente Capítulo, en las operaciones de venta de cosas muebles, locaciones y prestaciones de obras y/o servicios concertadas y/o perfeccionadas electrónicamente a través de dichos portales.

A los efectos del presente régimen se entiende por “portales virtuales” a aquellos sitios alojados en páginas “web” disponibles en “Internet” a través de los cuales se prestan servicios vinculados a las operaciones detalladas en el párrafo anterior, independientemente de la forma de instrumentación y modalidad que se adopte para tal fin.

Sujetos/operaciones pasibles del Régimen

Artículo 254: Serán sujetos pasibles del presente régimen especial de recaudación los sujetos que realicen las operaciones mencionadas en el artículo 253 precedente que:

a) Se encuentren inscriptos en el Impuesto sobre los Ingresos Brutos como contribuyentes locales en la Provincia de Córdoba o de Convenio Multilateral con jurisdicción sede o alta en dicha Provincia.

b) No acrediten ante el agente de recaudación su condición de inscriptos en el Impuesto sobre los Ingresos Brutos en la Provincia de Córdoba -ya sea como contribuyentes locales o de Convenio Multilateral- o de sujeto no pasibles conforme el artículo 256 del presente Decreto, en tanto se verifiquen las condiciones que al respecto establezca la Secretaría de Ingresos Públicos.

Artículo 255: La recaudación procederá independientemente del lugar de entrega de las cosas, de la realización de la obra o de la prestación del servicio. En el caso de tratarse de operaciones sobre bienes inmuebles, el régimen será aplicable cuando éste se encuentre radicado en la Provincia de Córdoba.

Sujetos no pasibles de recaudación

Artículo 256: No corresponderá practicar la recaudación que se establece por el presente Capítulo cuando se trate de:

a) Sujetos cuyos ingresos totales se encuentren exentos o no gravados en el Impuesto sobre los Ingresos Brutos, conforme las disposiciones del Código Tributario Provincial o normas especiales.

b) Sujetos beneficiarios de regímenes especiales de promoción, cuando la exención y/o desgravación concedida por la Provincia de Córdoba en el Impuesto sobre los Ingresos Brutos alcance el ciento por ciento (100%) de las actividades desarrolladas.

c) Sujetos comprendidos en el Régimen Simplificado Pequeños Contribuyentes del Impuesto sobre los Ingresos Brutos -artículo 251 y siguientes del Código Tributario Provincial-.

d) Sujetos a quienes se les hubiese extendido “Certificado de no Recaudación” de acuerdo con las formas y condiciones que establezca la Dirección General de Rentas.

Operaciones no sujetas a recaudación

Artículo 257: No corresponderá practicar la recaudación que se establece en el presente Capítulo en los siguientes casos:

a) Cuando los bienes objeto de la operación hayan tenido para el vendedor el carácter de bienes de uso, situación que deberá ser acreditada por éste en la forma que establezca la Dirección General de Rentas.

b) Operaciones exentas conforme las disposiciones del Código Tributario Provincial o normas tributarias especiales.

c) Cuando se trate de las operaciones y/o situaciones que disponga la Secretaría de Ingresos Públicos.

Oportunidad de la recaudación

Artículo 258: Los sujetos titulares y/o administradores de portales virtuales nominados como agentes de recaudación en el marco del presente Capítulo deberán practicar la recaudación en el momento del cobro de las liquidaciones de las comisiones, retribuciones y/u honorarios correspondientes a los servicios prestados, cualquiera sea su naturaleza.

En los casos que las referidas liquidaciones sean canceladas parcialmente, se tomara como monto recaudado al saldo excedente sobre la comisión, retribución y/u honorarios.

La liquidación a que hace referencia el primer párrafo precedente será la inmediata siguiente al momento en que se verifiquen las operaciones mencionadas en el artículo 253 del presente Decreto.

Dicho momento podrá ser adecuado por la Secretaría de Ingresos Públicos conforme a las modalidades de las operaciones, modificaciones legales y/o las adecuaciones que la política tributaria requiera.

Determinación del monto a recaudar

Artículo 259: El importe a recaudar se determinará aplicando sobre el precio total de las operaciones mencionadas en el artículo 253 precedente, la alícuota que la Secretaría de Ingresos Públicos disponga a tal fin. Dicha facultad comprende la posibilidad de establecer alícuotas diferenciales de acuerdo con la modalidad de las operaciones y/o según las condiciones impositivas de los sujetos que intervienen en el régimen.

Se considerará precio total, a los fines de este régimen, al precio que surge de la información contenida en la base de datos del sujeto titular y/o administrador del “portal virtual” o al monto sobre el que se calculan las comisiones, retribuciones y/u honorarios por la intermediación en las operaciones de venta de bienes, locaciones y/o prestaciones de obras y/o servicios adheridos a dicha modalidad de comercialización, el que sea mayor.

La recaudación procederá aun cuando se trate de operaciones en las que el agente de recaudación no perciba retribución por su gestión.

Constancia de la recaudación realizada

Artículo 260: El importe recaudado deberá constar en forma discriminada en la factura, recibo o documento equivalente en la cual se consigne la comisión, retribución y/u honorario correspondiente a los servicios prestados cualquiera sea su naturaleza, resultando tal instrumento constancia suficiente de la recaudación practicada.

Carácter y cómputo de los montos recaudados

Artículo 261: Los montos recaudados en virtud del presente régimen deberán ser imputados por el contribuyente objeto de la recaudación, como pago a cuenta de la obligación tributaria que en definitiva le corresponda abonar en las formas, plazos y condiciones que disponga la Dirección General de Rentas.

Sumas recaudadas indebidamente

Artículo 262: En los casos y con las condiciones que la Dirección General de Rentas lo disponga, los agentes de recaudación podrán compensar o acreditar con futuras obligaciones derivadas del presente Capítulo, los importes recaudados indebidamente que hubieren sido depositados al Fisco Provincial y devueltos al sujeto pasible de la recaudación, como así también los importes depositados al Fisco Provincial provenientes de recaudaciones no efectuadas.

Las disposiciones establecidas en el presente artículo no serán de aplicación en aquellos supuestos que la Secretaría de Ingresos Públicos lo determine.

Facultades

Artículo 263: FACÚLTASE a la Secretaría de Ingresos Públicos para designar los Agentes de Recaudación que deberán actuar atento a lo dispuesto en el presente Capítulo y a dictar las normas que sean necesarias para la aplicación del régimen.

Subtítulo V: Disposiciones Generales

Capítulo I - De los Agentes

Inscripciones

Artículo 264: Los agentes designados por la Secretaría de Ingresos Públicos, deberán inscribirse como tales en la forma y condiciones que la Dirección General de Rentas disponga, a partir de la fecha establecida en la resolución prevista en el artículo 271 del presente.

Ceses

Artículo 265: Los agentes de retención, percepción y/o recaudación cesarán en su carácter de tales en los siguientes casos:

a) Cuando se encuentren en proceso concursal, a partir de la fecha de la sentencia que declara la apertura del citado proceso; siempre que la apertura del proceso sea posterior a la nominación como agente.

b) Cuando cesen en forma total sus actividades;

c) Cuando la Secretaría de Ingresos Públicos, así lo establezca.

En los casos a) y b) precedentes, tales circunstancias deberán ser comunicadas a la Dirección General de Rentas en los plazos previstos en el Código Tributario Provincial con las formalidades establecidas para tal fin.

Ingreso de las sumas retenidas, percibidas y/o recaudadas

Artículo 266: Los agentes de retención, percepción y/o recaudación comprendidos en el presente Título deberán depositar el importe correspondiente a las retenciones, percepciones, y/o recaudaciones efectuadas en los plazos que disponga el Ministerio de Economía y Gestión Pública.

Constancias de retención, percepción y/o recaudación

Artículo 267: Los agentes entregarán a los contribuyentes las respectivas constancias de retención, percepción y/o recaudación practicada, las que deberán reunir las formalidades y requisitos que la Dirección General de Rentas disponga.

Capítulo II – De los Contribuyentes

Contribuyentes que tributan por Convenio Multilateral

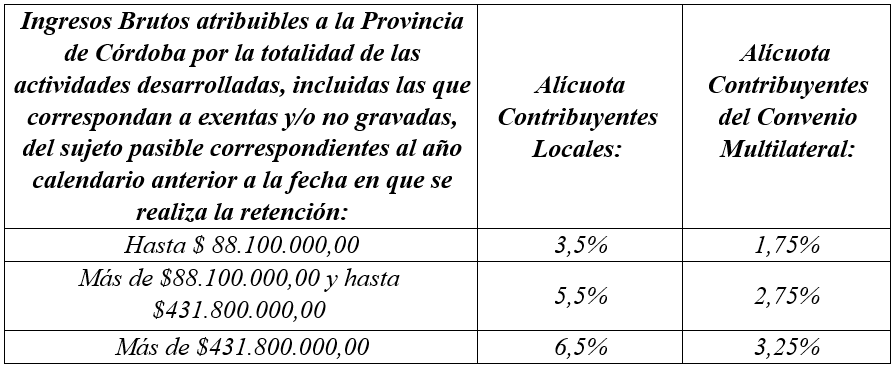

Artículo 268: En las operaciones que deban actuar los agentes de Retención con contribuyentes comprendidos en el régimen del Convenio Multilateral y para dichas operaciones fuere de aplicación algunos de los regímenes especiales establecidos en los artículos 6 a 13 -primer y tercer párrafos- del citado Convenio, la retención se efectuará sobre la parte de los ingresos atribuibles a la Provincia de Córdoba. Tratándose de operaciones comprendidas en el segundo párrafo del artículo 13 del mencionado Convenio, la retención, se practicará sobre el veinte por ciento (20%) del monto de la operación.

La Secretaría de Ingresos Públicos establecerá la alícuota aplicable a las operaciones del primer párrafo.

Por las operaciones comprendidas en el régimen general del Convenio Multilateral -artículo 2)-, serán de aplicación las bases y alícuotas definidas para el Régimen de Retención del Subtítulo I del presente Título. A tal fin la Dirección General de Rentas considerará lo estipulado por la Comisión Arbitral, al fijar las alícuotas para cada contribuyente en el padrón al que hace referencia el artículo 222 del presente Decreto.

Operaciones anuladas

Artículo 269: Cuando se anule una operación que hubiera generado retención, percepción o recaudación, tal como se ha previsto en el presente Título, el contribuyente que hubiere utilizado la mencionada retención, percepción o recaudación como crédito para cancelar -parcial o totalmente- su obligación tributaria, deberá ingresar el importe de la retención, percepción o recaudación anulada en la declaración jurada correspondiente al mes que tal hecho ocurra.

Solicitud de Reducción de alícuotas

Artículo 270: FACÚLTASE a la Dirección General de Rentas a establecer procedimientos de solicitud de reducción de alícuotas de retención, percepción y/o recaudación para aquellos contribuyentes en los que se verifique la generación de saldos a favor como consecuencia de la aplicación de las normas establecidas en el presente Título, como así también para aquellos casos que la misma considere pertinentes.

Capítulo III - Otras Disposiciones

Facultades

Artículo 271: FACÚLTASE a la Secretaría de Ingresos Públicos a:

a) Designar o dar de baja agentes de retención, percepción y/o recaudación y, para determinados sectores económicos, la designación o baja podrá realizarse de manera global teniendo en cuenta las definiciones para el tipo de actividad y/o las condiciones de los agentes.

En todos los casos la correspondiente resolución deberá precisar la fecha a partir de la cual el sujeto deberá comenzar a actuar -o cesará- como agente de retención, percepción y/o recaudación en los términos que se establecen en el presente Decreto.

b) Establecer para determinados sectores, actividades u operaciones que el monto de la retención, percepción y/o recaudación podrá definirse como un importe fijo;

c) Establecer los casos en que la retención, percepción y/o recaudación sufrida tendrá el carácter de pago único y definitivo.

d) Establecer las modificaciones y/o limitaciones que resulten necesarias para redefinir la oportunidad en que los contribuyentes de determinados sectores, actividades u operaciones podrán computar contra el impuesto que en definitiva le corresponda tributar en la Provincia de Córdoba, el monto de la retención, percepción y/o recaudación sufrida.

e) Modificar las escalas de alícuotas establecidas en los artículos 222 y 237 del presente.

Artículo 272: FACÚLTASE a la Dirección General de Rentas a dictar las normas que se requieran para la aplicación del presente Título.

Título IV: Régimen de Percepción Aduanera del Impuesto sobre los Ingresos Brutos “Sistema de Recaudación de Percepción a las Importaciones - SIRPEI”

Adhesión al Régimen de percepción

Artículo 309: ADHIÉRESE la Provincia de Córdoba al Régimen de Percepción establecido por el Convenio suscripto entre la Administración Federal de Ingresos Públicos y la Comisión Arbitral del Convenio Multilateral, celebrado el día 30 de abril de 2003, que como Anexo I forma parte integrante del presente Decreto, con las modalidades que se establecen a continuación.

Agente de percepción

Artículo 310: La Dirección General de Aduanas actuará como Agente de Percepción al momento de la importación de las mercaderías a que se refiere el Convenio mencionado en el artículo anterior.

Sujetos pasibles de la percepción

Artículo 311: Serán objeto de la percepción establecida en el artículo 309, todos aquellos que realicen la importación definitiva de mercaderías, salvo las excepciones que se establecen en los artículos 312 y 313 del presente Decreto.

Quedan comprendidos en las disposiciones del párrafo anterior quienes, no importando directamente la mercadería, hubiesen delegado en un tercero por cuenta suya la operación.

Los importadores a nombre propio y por cuenta de terceros, deberán declarar además de los datos detallados en el artículo 314, para quién realizan la operación.

Tratándose de las operaciones señaladas en el párrafo precedente, los intermediarios podrán asignar en forma proporcional a cada uno de sus comitentes, el importe de las percepciones que se les hubieran practicado.

A tales efectos, los intermediarios deberán consignar por separado, en la liquidación efectuada a los comitentes, las sumas atribuidas a cada uno de ellos, emitiendo la respectiva constancia.

Exclusión en razón del sujeto

Artículo 312: Quedan excluidos del Régimen de Percepción establecido por el presente Título:

1) El Estado Nacional.

2) Los Estados Provinciales.

3) La Ciudad Autónoma de Buenos Aires.

4) Las Municipalidades.

5) Las dependencias, reparticiones autárquicas y descentralizadas de todos los entes indicados anteriormente que no se encuentren sujetos al impuesto.

6) Los sujetos beneficiarios de exenciones en el gravamen.

Exclusión en razón del objeto

Artículo 313: No deberá realizarse la percepción establecida por el presente Título, cuando los bienes que se importen tengan para el importador el carácter de:

a) Bienes de uso;

b) Bienes para uso o consumo particular.

Asimismo, no será procedente la aludida percepción, cuando se importen libros, diarios, revistas y publicaciones.

Acreditación de la situación fiscal

Artículo 314: El importador acreditará su situación fiscal ante el agente de percepción consignando en carácter de declaración jurada los siguientes datos:

1) Nombre de la destinación.

2) Aduana de registro.

3) Fecha de oficialización del trámite.

4) Número de registro de la operación de importación.

5) Número de inscripción en el Impuesto sobre los Ingresos Brutos del sujeto percibido.

Facúltase a la Dirección General de Aduanas a exigir a los importadores los datos antes consignados y los que resulten necesarios para la aplicación del presente Régimen de Percepción.

Monto sujeto a percepción

Artículo 315: La percepción se efectuará sobre el valor de las mercaderías ingresadas al país por el cual se las despacha a plaza, incluidos los derechos de importación y excluidos de la base de la percepción, el monto de los Impuestos Internos y al Valor Agregado.

Alícuota de la percepción

Artículo 316: A los efectos de la liquidación de la percepción, se aplicará sobre el monto establecido en el artículo precedente, la alícuota del tres por ciento (3,00%).

Facúltase a la Dirección General de Rentas a establecer e informar, a través de la Comisión Arbitral del Convenio Multilateral, para cada sujeto pasible del Régimen de Percepción del presente Título, una alícuota distinta a la establecida en el párrafo anterior ponderando la misma en virtud del comportamiento fiscal, categorización, actividades económicas desarrolladas, exenciones y/o cualquier otra información que la misma disponga sobre el sujeto pasible, sus ingresos y/o actividades.

Imputación de la percepción

Artículo 317: El importador percibido podrá aplicar el monto abonado como pago a cuenta a partir del anticipo del mes en que se produjo la misma o hasta los periodos posteriores que disponga la Dirección General de Rentas. En el caso de tratarse de contribuyentes del Convenio Multilateral, el monto de la percepción sufrida que podrá computar como pago a cuenta correspondiente a cada jurisdicción, será de acuerdo con el coeficiente informado por la Comisión Arbitral del Convenio Multilateral al agente de percepción, el cual podrá ser consultado en las formas que la misma lo establezca.

Contribuyentes del Convenio Multilateral: casos especiales

Artículo 318: En el caso de contribuyentes del Convenio Multilateral que inicien actividades, realicen el alta o baja de una o varias jurisdicciones o se encuentren inscriptos en jurisdicciones no adheridas al presente régimen de percepción aduanera, dichos aspectos serán ponderados por la Comisión Arbitral del Convenio Multilateral en los datos a informar al agente de percepción.

Infracciones

Artículo 319: Las infracciones a las normas del presente régimen quedarán sujetas a las sanciones previstas para cada caso en el Código Tributario Provincial.

Normas complementarias e instrumentales

Artículo 320: FACÚLTASE al Ministerio de Economía y Gestión Pública a redefinir la alícuota de percepción prevista en el primer párrafo del artículo 316 del presente Decreto.

Artículo 321: FACÚLTASE a la Dirección General de Rentas a dictar las normas complementarias e instrumentales que resulten necesarias para la ejecución de las disposiciones de los artículos 309 a 320 del presente Decreto.

Régimen de retención y/o percepción

Artículo 349: El régimen de retención y/o percepción del Impuesto sobre los Ingresos Brutos –con carácter de pago único y definitivo-, aplicable a sujetos radicados, constituidos o domiciliados en el exterior, cuando se verifiquen los respectivos hechos generadores de la obligación tributaria previstos en el Código Tributario Provincial para el citado impuesto, de acuerdo a lo establecido en el Título Segundo del Libro Segundo del citado texto legal, y leyes tributarias especiales, operará en los casos y bajo las formas que se disponen a continuación.

Capítulo I: Hechos Imponibles incluidos en el segundo párrafo del artículo 202 del CTP.

Sujetos obligados a actuar como agentes de retención

Artículo 350: Quedan obligados a actuar como agentes de retención del Impuesto sobre los Ingresos Brutos, independientemente de su condición frente al mismo, los sujetos que revistan el carácter de locatarios o prestatarios de los hechos imponibles previstos en el Código Tributario Provincial y en las condiciones establecidas en el mismo, en la medida que se verifiquen tales hechos imponibles en sujetos radicados, constituidos o domiciliados en el exterior.

La obligación de retención dispuesta precedentemente deberá ser cumplida por quienes actúen en carácter de intermediarios, administradores o mandatarios, por los pagos al exterior que realicen por cuenta de los sujetos que ordenen los mismos, salvo cuando éstos acrediten haber practicado e ingresado la respectiva retención.

Asimismo, estas entidades deberán practicar e ingresar las retenciones por los pagos que efectúen por sus propias operaciones.

Cuando el pago total o parcial del impuesto se encuentre a cargo del sujeto pagador, corresponderá que éste acredite los fondos suficientes para el ingreso del impuesto respectivo, quedando obligada la entidad intermediaria, administradora o mandataria, a no hacer efectivo el giro hasta que ello ocurra.

Los agentes, representantes, u otros mandatarios que perciban en el país importes por cuenta de los contribuyentes radicados, constituidos o domiciliados en el exterior, según las disposiciones del artículo 202 del Código Tributario Provincial, deberán efectuar el ingreso del importe de la retención correspondiente, cuando el pagador hubiera omitido practicarla.

En relación con lo dispuesto en los párrafos precedentes, cuando el sujeto que deba actuar como agente de retención, se encuentre obligado y/o nominado por la Secretaría de Ingresos Públicos en virtud de lo dispuesto por los demás regímenes, establecidos en el Libro III del presente Decreto, deberá actuar conforme al presente régimen.

Oportunidad, base de la retención y alícuota aplicable

Artículo 351: Los sujetos que deban retener el impuesto de acuerdo con lo establecido en el presente Título, que no actúen en carácter de intermediarios, administradores o mandatarios, deberán efectuar la retención en el momento en que se efectúe el pago -total o parcial- del precio, o con anterioridad al momento en que ordenen el giro o remesa de fondos al sujeto radicado, constituido o domiciliado en el exterior.

Los intermediarios, administradores o mandatarios, de corresponder, deberán practicar la retención al momento de girar o remesar los fondos al exterior.

La base de retención estará constituida por el monto bruto total que se pague al sujeto radicado, constituido o domiciliado en el exterior, a la cual se le aplicará la alícuota general prevista en la Ley Impositiva Anual vigente al momento en que se practique el citado pago, salvo que resulte de aplicación las alícuotas previstas en los incisos a), b) y c) del artículo 357 del presente para las actividades de comercialización de servicios de suscripción online o intermediación en la prestación de servicios a través de plataformas digitales, tecnológicas y/o red móvil (Uber, Airbnb, etc.) o actividades de juego que se desarrollen y/o exploten a través de cualquier medio, según corresponda.

En los casos que el pago de los tributos se encuentre a cargo del sujeto pagador, la retención establecida en este Título se calculará sobre el monto que resulte de acrecentar el mismo con el importe de los gravámenes que haya tomado a su cargo (Impuesto a las Ganancias, Impuesto sobre los Ingresos Brutos, etc.).

A efectos de determinar en moneda argentina el importe sujeto a retención, cuando éste se exprese en moneda extranjera, se tomará el tipo de cambio de la efectiva negociación contado de las divisas destinadas para el pago al exterior. En caso de no existir tal negociación, se tomará el tipo de cambio vendedor del Banco de la Nación Argentina, vigente al cierre del día

hábil cambiario inmediato anterior al que se efectúe el pago.

Artículo 352: El agente de retención deberá actuar en tal carácter, cuando los hechos imponibles previstos en el Código Tributario Provincial se verifiquen totalmente en la Provincia de Córdoba, estando obligado a practicar la misma sobre la totalidad del pago.

Cuando los hechos imponibles señalados precedentemente se verifiquen en la Provincia de Córdoba y en extraña jurisdicción, la retención deberá practicarse atendiendo a la naturaleza y características de las operaciones y considerando la magnitud de la actividad gravada en el ámbito de la Provincia de Córdoba. Se presume, salvo prueba en contrario, que el importe de la base sujeta a retención, no podrá ser inferior a la proporción que resulte de aplicar sobre el importe total girado al exterior:

a) El coeficiente unificado atribuible a la Provincia de Córdoba, correspondiente al agente de retención, al momento de efectuar el pago, cuando se trate de agentes comprendidos, exclusivamente, en el régimen general del Convenio Multilateral, o

b) El porcentaje de atribución a la Provincia de Córdoba, según las previsiones del citado Convenio para la actividad desarrollada por el agente, cuando se trate de actividades comprendidas, exclusivamente, en los regímenes especiales del mismo.

Para los agentes de retención que sean contribuyentes según las normas de ambos regímenes del Convenio Multilateral (general y especial), la retención deberá practicarse considerando las disposiciones precedentes. Cuando ello no fuera posible, se presume, salvo prueba en contrario, que la citada estimación no podrá ser inferior al cincuenta por ciento 50% del importe pagado al exterior.

En todos los casos, se considerarán los antecedentes documentales que acrediten la operatoria realizada en los períodos involucrados, en la medida que no se opongan a la realidad económica de los hechos, actos y situaciones que efectivamente se verifiquen.

Asimismo, en todos los casos que la obligación de actuar como agente de retención deba ser cumplida por intermediarios, administradores o mandatarios, según lo dispuesto en el segundo párrafo del artículo 350 precedente, el monto de la base sujeta a retención y la alícuota correspondiente, según lo establecido en el presente artículo y en el anterior, deberá ser informada mediante declaración jurada por los locatarios o prestatarios de los hechos imponibles y ordenantes de los respectivos pagos al exterior.

Constancias de retención

Artículo 353: Los sujetos responsables de efectuar la retención, deberán entregar al sujeto del exterior una constancia de la retención practicada, las que deberán reunir las formalidades y requisitos que disponga la Dirección General de Rentas.

Improcedencia de la retención

Artículo 354: No corresponderá practicar la retención en los siguientes casos:

1) Operaciones exentas en la Provincia de Córdoba, conforme con las disposiciones relativas al Impuesto sobre los Ingresos Brutos establecidas por el Código Tributario Provincial o por demás normas tributarias especiales;

2) Sujeto pasivo del exterior exento conforme las disposiciones contenidas en el Código Tributario Provincial o en normas tributarias especiales de la Provincia;

3) Cuando los hechos imponibles para sujetos pasivos del exterior previstos en el Código Tributario Provincial, se verifiquen totalmente en extraña jurisdicción.

En todos los casos la situación deberá ser acreditada en la forma que establezca la Dirección General de Rentas.

Sumas retenidas indebidamente o en exceso

Artículo 355: Para obtener la devolución de los importes retenidos indebidamente o en exceso, que hubieren sido depositados al fisco, el sujeto pasivo deberá interponer demanda de repetición ante la Dirección de acuerdo con el Título Noveno del Libro Primero del Código Tributario Provincial.

Cuando el agente de retención demuestre que ha tomado a su cargo el gravamen, podrá gestionar en la forma y condiciones que establezca la Dirección General de Rentas, la devolución de los importes ingresados al Fisco indebidamente o en exceso.

Ingreso a cargo del agente. Responsabilidad

Artículo 356: En caso de no cumplimentarse con las obligaciones establecidas en el presente Título, el impuesto correspondiente estará a cargo del agente, sin perjuicio de su derecho de exigir el reintegro por parte del sujeto pasivo del exterior.

Capítulo II: Hechos Imponibles incluidos en el Tercer párrafo del artículo 202 del Código Tributario Provincial.

Comercialización de servicios de suscripción online. Intermediación en la prestación de servicios. Juegos y/o apuestas online:

Artículo 357: Las entidades emisoras de tarjetas de crédito y/o las entidades encargadas de recaudaciones -compañías de telefonía fija o móvil, prestadoras de internet- rendiciones periódicas y/o liquidaciones, deberán retener aplicando la alícuota que a continuación se indica, sobre el total de las rendiciones y/o liquidaciones efectuadas a prestadores de las actividades gravadas, que se encuentren domiciliados, radicados o constituidos en el exterior:

a) En los casos de comercialización de servicios de suscripción online: la alícuota del tres por ciento (3,00%).

b) En los casos de intermediación en la prestación de servicios a través de plataformas online, sitios web, aplicaciones tecnológicas, dispositivos y/o plataformas digitales y/o móviles o similares (Uber, Airbnb, etc.): la alícuota del cinco coma cincuenta por ciento (5,50%) sobre el monto de la comisión. Cuando la misma no se encuentre discriminada, se presume, salvo prueba en contrario, que el monto de la comisión no es inferior al diez por ciento (10%) del importe total abonado.

c) en las actividades de juego que se desarrollen y/o exploten a través de cualquier medio, plataforma o aplicación tecnológica y/o dispositivo y/o plataforma digital y/o móvil o similares: la alícuota del doce por ciento (12,00%).

d) Los ingresos derivados de las actividades de comercialización de servicios digitales de formatos publicitarios, ofertas y otros contenidos patrocinados en línea mediante plataformas on line, sitios web, aplicaciones tecnológicas, dispositivos y/o plataformas digitales y/o móviles o similares, propias o de terceros: la alícuota del Cuatro coma Setenta y Cinco por Ciento (4,75%), excepto que el prestador manifieste con carácter de declaración jurada, estar comprendido en la alícuota del Tres por Ciento (3,00%) o Cinco coma Cincuenta por Ciento (5,50%), de corresponder.

A tales fines indicados en el párrafo precedente, los agentes deberán considerar para determinar su actuación como tales, según corresponda, que alguno de los siguientes indicadores se verifique en la Provincia de Córdoba:

1. La dirección de facturación del cliente, titular y/o usuario de la tarjeta de crédito, de compra y/o pago, o

2. La cuenta bancaria utilizada para el pago, la dirección de facturación del cliente de la que disponga el banco o la entidad financiera emisora de la tarjeta de crédito o débito con que se realice el pago, o

3. La dirección IP de los dispositivos electrónicos del usuario o consumidor de tales servicios o la característica identificada por el código del teléfono móvil de la tarjeta SIM donde se reproduce y/o retransmite el entretenimiento.

Disposiciones comunes a ambos Capítulos. Formas y plazos del ingreso del impuesto. Carácter de la retención o percepción.

Artículo 358: La totalidad del impuesto retenido o percibido se ingresará a la Dirección General de Rentas en la forma que la misma establezca y dentro del plazo que disponga el Ministerio de Economía y Gestión Pública.

El importe de la retención o percepción tendrá el carácter de pago único y definitivo para el sujeto pasible de la misma.

En el caso de la percepción prevista en el artículo 359, la misma se considerará practicada por el agente en el momento del cobro de la liquidación periódica que efectúe a sus usuarios/clientes en el marco del sistema de pago que administra. Los resúmenes y/o liquidaciones expedidos por los agentes de percepción constituirán, para los sujetos pasibles, suficiente y única constancia de la percepción practicada.

Servicios Digitales. Percepción del Impuesto. Presunción

Artículo 359: Cuando resulte procedente la obligación de actuar como agentes de percepción del Impuesto al Valor Agregado en el marco del Decreto Nacional N° 813/2018 –o la norma que lo sustituya en el futuro-, frente al pago de servicios digitales, se entenderá que el Impuesto sobre los Ingresos Brutos proveniente de las operaciones de tales servicios, encuadradas en el segundo y tercer párrafo del artículo 202 del Código Tributario Provincial, se encuentra a cargo del locatario o prestatario del servicio gravado debiendo, en tales casos, el agente que intervenga en la operación actuar, asimismo, como agente de percepción y liquidación del mencionado impuesto provincial.

Idéntica situación resultará de aplicación cuando actúen las denominadas entidades agrupadores o agregadores a que se refiere el mencionado Decreto Nacional.

En caso de existir más de un agente en la operación, el carácter de agente de percepción y liquidación será asumido por aquel sujeto que tenga el vínculo comercial más cercano con el prestador del servicio gravado por el impuesto.

En todos los casos, las entidades emisoras de tarjetas de crédito o débito, las encargadas de recaudaciones, rendiciones periódicas y/o liquidaciones en el marco del sistema de pago que administran, las que prestan el servicio de cobro por diversos medios de pago y las que administran y/o procesan transacciones y/o información para las entidades emisoras y/o pagadoras de tarjetas de crédito y/o débito deberán asegurar la liquidación de la referida percepción y perfeccionar su ingreso al Fisco según lo previsto en el segundo párrafo del artículo 358 del presente Decreto.

Cuando se verifique, de acuerdo con las disposiciones del presente artículo, la percepción del Impuesto sobre los Ingresos Brutos al locatario o prestatario del servicio, los sujetos intervinientes en el pago, liquidación u operación (entidades financieras, tarjetas de crédito y/o débito, etc.) quedan liberados de dar cumplimiento en su carácter de agente de retención de acuerdo con las disposiciones previstas en los Capítulos I y II del presente Título.

Artículo 360: A los fines previstos en el artículo precedente, los agentes de percepción deberán considerar para determinar su actuación como tales, únicamente, los listados de prestadores de servicios digitales -residentes o domiciliados en el exterior-que confeccionará la Administración Federal de Ingresos Públicos (AFIP) en los términos del artículo 2° del Decreto Nacional N°354/2018 –vigente al momento del cálculo de la percepción- y el cumplimiento de los indicadores establecidos en el último párrafo del artículo 357 del presente Decreto.

La Dirección General de Rentas establecerá los aspectos operativos que los locatarios/prestatarios y los locadores/prestadores de los servicios gravados intervinientes en la operación deberán presentar conjuntamente para acreditar en forma fehaciente y mediante declaración jurada que el impuesto sobre los Ingresos Brutos proveniente de las operaciones de servicios digitales no se encuentra a cargo del locatario o prestatario del servicio gravado sino del prestador del mismo. En tales casos, resultará necesario, además, que el prestador fije domicilio dentro de la Provincia de Córdoba de acuerdo con lo dispuesto por el artículo 47 del Código Tributario y sus normas reglamentarias y/o complementarias.

Cuando se verifique la situación prevista en el párrafo precedente, la Dirección General de Rentas informará al agente -que intervenga en el pago u operación- los datos necesarios para que el mismo proceda a dar cumplimiento en su carácter de agente de retención de acuerdo con las disposiciones previstas en los Capítulos I y II del presente título o del régimen general establecido en el segundo párrafo del artículo 221 del presente Decreto, según corresponda.

Artículo 361: El importe a percibir se determinará aplicando sobre el precio total de las operaciones mencionadas en el artículo 359 del presente Decreto, la alícuota del tres por ciento (3,00%), quedando facultada la Secretaría de Ingresos Públicos para modificar la misma o para establecer alícuotas diferenciales de acuerdo con la modalidad y/o tipo de las operaciones.

Se considerará precio total, a los fines del presente régimen de percepción, al importe correspondiente a la operación de comercialización de servicios alcanzada por el mismo, que fuera consignado por el agente al prestatario y/o locatario, en oportunidad de la emisión del resumen y/o liquidación, excluido el Impuesto al Valor Agregado –cuando éste se encuentre discriminado en el mencionado documento-.

A efectos de determinar en moneda argentina el importe sujeto a percepción, se tomará el tipo de cambio vendedor que, para la moneda de que se trate, fije el Banco de la Nación Argentina al cierre del último día hábil inmediato anterior a la fecha de emisión del resumen y/o liquidación y/o documento equivalente que suministre el intermediario.

En aquellas operaciones celebradas con prestadores que figuren en los listados especiales que confeccione la Administración Federal de Ingresos Públicos (AFIP) y por los cuales a los fines de la aplicación de la percepción en el Impuesto al Valor Agregado resulta necesario el cumplimiento de determinadas condiciones y/o requisitos y/o parámetros para considerarlas como servicios digitales, se deberá determinar el monto de la percepción en el impuesto sobre los Ingresos Brutos aplicando la alícuota prevista en el primer párrafo del presente artículo sobre el importe total de la operación que represente o resulte indicativa de ese servicio digital.

Artículo 362: Las sumas percibidas en forma indebida por los agentes de percepción deberán ser reclamadas por los sujetos pasibles de la misma ante la Dirección General de Rentas, encontrándose facultada dicha Dirección para dictar aquellas disposiciones instrumentales y/o complementarias que resulten necesarias para determinar la procedencia del reclamo y, de corresponder, su devolución en las formas y/o condiciones que disponga a tal fin. Asimismo, los agentes deberán trasladar a la Dirección General de Rentas, la totalidad de los reclamos que pudieren recibir en el marco del presente Decreto.

La responsabilidad del agente de percepción se limitará sólo al cálculo, liquidación e ingreso de la percepción en las formas y/o condiciones que a tales efectos se disponen. En caso de existir errores de cálculo, el agente deberá reprocesar la percepción y, de corresponder, ingresar la diferencia del monto de la percepción no depositada con más los intereses pertinentes, no procediendo, para tales casos, la aplicación de sanciones por parte de la Dirección. Cuando se verifique la existencia de pagos en excesos de percepciones por parte del agente, podrán compensarse y/o acreditarse con futuras obligaciones derivadas del presente régimen, en las formas y/o condiciones que establezca la Dirección General de Rentas.

Facultades

Artículo 363: FACÚLTASE a la Dirección General de Rentas a dictar las normas complementarias que se requieran y a establecer los aspectos operativos que resultan necesarios para la aplicación del presente régimen.

Facúltase a la Secretaría de Ingresos Públicos para efectuar adecuaciones al régimen previsto en el presente Título y, de corresponder, designar y/o ampliar el universo de sujetos que deberán actuar como agentes de Retención, Percepción y/o Recaudación en el mismo.

Título VII: Régimen especial de recaudación del Impuesto sobre los Ingresos Brutos para toda actividad que involucre la introducción de carne bovina, ovina, caprina, porcina, aviar y/o sus subproductos y pescados.

Artículo 364: CRÉASE un “Régimen Especial de Recaudación del Impuesto sobre los Ingresos Brutos para toda actividad que involucre la introducción de carne bovina, ovina, caprina, porcina, aviar y/o sus subproductos y pescados”, vinculado con toda operación que implique el traspaso de los citados bienes por los límites geográficos de la Provincia de Córdoba de conformidad a lo que se indica en el presente Título.

Artículo 365: ESTABLECESE la obligación de efectuar un pago a cuenta del Impuesto sobre los Ingresos Brutos en toda operación, aun cuando no fuera destinada a su comercialización, que importe el traslado hacia la Provincia de Córdoba de carne bovina, ovina, caprina, porcina, aviar, y/o sus subproductos (menudencias, cueros, huesos y/o despojos) y pescados.

Artículo 366: Se encuentran obligados a realizar el pago a cuenta la/s parte/s que interviene/n en la operación que motiva el traslado hacia la Provincia de Córdoba de los bienes indicados en el artículo 365 del presente Título. El cumplimiento de esta obligación por alguna de las partes involucradas en la operación libera a la o las otra/s, sin perjuicio de la responsabilidad solidaria establecida en el artículo 370 de la presente norma.

Artículo 367: Los sujetos que prestan el servicio de transporte interjurisdiccional, relacionado con el traslado de la producción y/o mercadería a que se refiere el artículo 365 del presente Decreto, deberán acreditar y/o exhibir el pago a cuenta del Impuesto sobre los Ingresos Brutos en los controles que se establezcan.

A efecto de lo previsto en el párrafo precedente, los sujetos que realicen el transporte de los referidos bienes deberán exigir a su contratante, previo a la carga de los mismos, la entrega de la documentación correspondiente que acredite el cumplimiento de las obligaciones establecidas en el presente Título.

Artículo 368: El pago a cuenta en el Impuesto sobre los Ingresos Brutos se determinará en función a los valores que a este único efecto fije la Secretaría de Ingresos Públicos según el tipo de producto que se trate.

Facúltase a la Secretaría de Ingresos Públicos a establecer valores acrecentados y/o diferenciados, de acuerdo con los tipos de operaciones y/o sujetos que intervengan en las mismas.

Asimismo, la Secretaría podrá establecer operaciones que por sus características y/o sujetos que intervengan en las mismas quedan excluidas del presente régimen.

Artículo 369: Los sujetos obligados deberán ingresar el importe del pago a cuenta previsto en el artículo 365 del presente Decreto, en las formas, plazos y/o condiciones que fije la Dirección General de Rentas.

El incumplimiento de pago -total o parcial- devengará a partir del vencimiento del mismo, sin necesidad de interpelación alguna, el interés resarcitorio previsto en el Código Tributario Provincial.

Asimismo, la falta de cumplimiento dará lugar, además, a la aplicación de las multas por infracciones a los deberes formales y/o materiales previstas en el mencionado Código.

Artículo 370: El propietario de la carga, el vendedor, el comprador, el depositario, el tenedor y/o en su caso el transportista, serán solidariamente responsables del pago de las obligaciones establecidas por el artículo 365 del presente Decreto. La falta de cumplimiento dará lugar, además, a la aplicación de las multas por infracciones a los deberes formales y/o materiales previstas en el Código Tributario Provincial.

Dicha solidaridad se extenderá a las obligaciones emergentes de las multas que se apliquen según lo establecido en el párrafo precedente.

Artículo 371: La constatación del incumplimiento del pago del Impuesto sobre los Ingresos Brutos, en los términos del presente Título, por parte de la autoridad competente, dará lugar al labrado de la correspondiente Acta de Verificación conforme al artículo 23 del Código Tributario Provincial, quedando facultado el organismo a emitir la liquidación del respectivo

pago a cuenta.

Artículo 372: El pago a cuenta previsto en el presente Decreto podrá ser imputado por quien hubiere efectuado el mismo, contra el impuesto que en definitiva le corresponda tributar en la Provincia de Córdoba.

A tal efecto se podrá computar el monto respectivo en el anticipo correspondiente al mes en que se produjo el mismo. Cuando los citados pagos a cuenta originen saldo a favor del contribuyente y/o responsable, la imputación de dicho saldo podrá ser trasladada por éste a la liquidación del anticipo del mes siguiente, aun excediendo el período fiscal.

Sin perjuicio de lo dispuesto en el párrafo precedente, los sujetos podrán solicitar la exclusión temporal del presente régimen, en la forma y condiciones que fije la Dirección General de Rentas, siempre que resulte acreditado que la aplicación del mismo les genera en forma permanente saldos a favor.

Artículo 373: FACÚLTASE a la Dirección General de Rentas a dictar las disposiciones instrumentales y/o complementarias que resulten necesarias para la aplicación y/o recaudación y/o exhibición del pago a cuenta del Impuesto sobre los Ingresos Brutos que alcanza la introducción de los productos a que hace referencia el presente Título. Asimismo, podrá establecer regímenes de información a cargo de los sujetos intervinientes en la operación.

Queda facultada para autorizar mecanismos de pago especiales que faciliten el cumplimiento, según las características y conducta tributaria de los contribuyentes y/o responsables, u otra acción que considere oportuno realizar.

Asimismo, para el cumplimiento de lo establecido en este Título, la Dirección General de Rentas podrá requerir de los contribuyentes y/o responsables la confección de comprobantes y/o documentos que contengan datos que surjan de la documentación exigida por los organismos o autoridades de contralor a nivel nacional para respaldar el traslado de los productos mencionados en el artículo 364 del presente (Solicitud de Certificado Sanitario, Remito, Factura y/o documento equivalente).

La falta de cumplimiento dará lugar a la aplicación de las sanciones previstas en el Código Tributario Provincial.

Artículo 374: La Policía de la Provincia de Córdoba, la Dirección General de Rentas y/o la Dirección de Inteligencia Fiscal, ambas dependientes de la Secretaría de Ingresos Públicos del Ministerio de Economía y Gestión Pública, el Ministerio de Bioagroindustria y/o la Secretaría de Transporte u Organismo competente que en el futuro la reemplace, en ambos casos a través de la dependencia que corresponda, quedan facultadas para realizar en forma conjunta o indistinta los procedimientos de control en el cumplimiento de las disposiciones previstas en el presente Título.

Artículo 375: El Ministerio de Economía y Gestión Pública podrá celebrar Convenios de cooperación, coordinación y/o fiscalización con los estados municipales y/o comunales a los fines de la aplicación, recaudación y/o exhibición del pago a cuenta del Impuesto sobre los Ingresos Brutos que alcanza la introducción de los productos a que hace referencia el presente

Título.

Artículo 376: FACÚLTASE a la Secretaría de Ingresos Públicos, a establecer las modificaciones y/o limitaciones necesarias para determinar el sujeto que podrá imputar, contra el impuesto que en definitiva le corresponda tributar en la Provincia de Córdoba, el pago a cuenta previsto en el presente Título.

Concepto a retener

Artículo 377: ESTABLÉCESE un régimen de retención en el Impuesto sobre los Ingresos Brutos para quienes asuman la calidad de contribuyentes inscriptos de la Provincia de Córdoba -locales y/o comprendidos en las normas del Convenio Multilateral- aplicable sobre las sumas pagadas en concepto de: