Información general

Arriba

Información general

Arriba¿Cuáles son los regímenes vigentes en el Impuesto Sobre los Ingresos Brutos?

El Impuesto sobre los Ingresos Brutos contempla distintos regímenes según las actividades y jurisdicciones de los contribuyentes. En la provincia de Córdoba, los regímenes son los siguientes:

Se trata de la integración del Monotributo Nacional, el Régimen Simplificado de Ingresos Brutos Córdoba y las Tasas Municipales. Contempla la inclusión de todas las jurisdicciones asegurando la simplificación de los tributos y la reducción de la carga tributaria total, mejorando la performance recaudatoria con menores costos administrativos y operativos. El contribuyente encuadrado en este Régimen no presenta Declaraciones Juradas, excepto los que pertenecen al régimen de Convenio Multilateral.

✳️Conocé más en el micrositio de Monotributo Unificado Córdoba.

Es aplicable a los contribuyentes locales que desarrollan actividades económicas en la Provincia y cuyo nivel de facturación (entre otros) supera los parámetros definidos para ser monotributista.

A fin de abonar el Impuesto, deben presentar Declaraciones Juradas mensuales que se generan a través del Sistema SIFERE LOCALES.

Corresponde a aquellos que desarrollan su actividad en más de una provincia simultáneamente. Deben abonar el impuesto mediante la presentación de Declaraciones Juradas Mensuales y Anuales a través del Sistema SI.FE.RE Web Administrado por la Comisión Arbitral (COMARB).

Para los contribuyentes del Régimen General y Convenio Multilateral, las opciones son:

- Pago con VEP: generando el VEP desde el aplicativo SIFERE.

- Pago vencido desde la web de Rentas Córdoba: a través de todos los medios de pago habilitados. Hacé clic acá para ver Medios y Lugares de Pago.

Para los contribuyentes del Régimen Simplificado, ARCA es la entidad encargada de cobrar las contribuciones nacionales, provinciales y municipales (si el Municipio está adherido) en un solo acto, desde el micrositio Monotributo de ARCA o desde la app.

Además, se puede realizar el pago del componente de Ingresos Brutos de los períodos adeudados a través de la web de Rentas, a partir del primer día del mes siguiente al vencimiento.

En los casos donde la base imponible de las operaciones comprendidas en el inciso f) del artículo N° 223 del Código Tributario, sea POSITIVA, deberás declararlas en el SIFERE como la de cualquier otra actividad.

Cuando la base imponible de alguna de las operaciones comprendidas en el inciso f) del artículo N° 223 del Código Tributario, sea NEGATIVA, pero existe base imponible positiva de la misma naturaleza, deberás:

- Declarar como base imponible de la actividad en el aplicativo SIFERE, el resultado de la compensación de ambas rentas siempre que el mismo resulte POSITIVO.

- No declarar base imponible por la actividad, si el resultado de la compensación continúa siendo NEGATIVO, en tal caso deberás mantener el mismo en los papeles de trabajo hasta el período en el que pueda ser compensado con rentas de la misma naturaleza.

- Asimismo, cuando la base imponible de algunas de las operaciones sea NEGATIVA y no exista en ese período de liquidación base imponible positiva de la misma naturaleza, deberás identificar la referida base negativa en los papeles de trabajo hasta el mes en el que pueda ser compensada con dichas rentas.

Los ingresos por la actividad de alquileres temporarios, es decir por alquiler de inmuebles o habitaciones con fines turísticos o descanso por un plazo de hasta 3 meses, deben estar inscriptos bajo los códigos NAES 681098 y 681099 y tributar con la alícuota del 5% en el tratamiento especial N° 3 en el aplicativo. El mínimo mensual es de $43.400 mensual, siendo el monto anual de $520.800.

Para el Impuesto a los Ingresos Brutos los beneficios son:

- Alícuota reducida para el Rubro Comercio: del 3,5% a 2,5%

- Promoción para el desarrollo Industrial

- Promoción para el desarrollo de la Salud

- Programa Provincial de Residencias Universitarias

- Promoción para el Desarrollo e Igualdad Territorial

Alícuota cero para:

- Producción agrícola

- Actividad industrial dentro de la Ley de Promoción industral.

- Créditos Hipotecarios

Más información aquí.

Declaración Jurada Simple – Proforma

Arriba

Declaración Jurada Simple – Proforma

ArribaEs una modalidad de presentación de DJ en SIFERE locales que contiene datos pre-cargados obtenidos de nuestros sistemas de información y de otros organismos. Facilita la liquidación del impuesto de manera rápida y segura.

Esta modalidad de presentación solo está disponible para los contribuyentes locales habilitados que sean notificados en su Domicilio Fiscal Electrónico.

A partir de diciembre de 2025, esta modalidad se encuentra disponible en SIFERE locales y puede ser utilizada por los contribuyentes desde el momento en que sean notificados en su Domicilio Fiscal Electrónico.

En caso de no estar de acuerdo con los datos pre-cargados, podés modificar la información sugerida antes de realizar la presentación.

Está regulada por la Resolución Normativa Nº 28/2025, que incorpora este mecanismo dentro de la normativa vigente del Impuesto sobre los Ingresos Brutos. Mirá la normativa aquí.

Promoción Industrial Simplificada

Arriba

Promoción Industrial Simplificada

ArribaEs un programa creado por la Ley Provincial N° 11.089 que tiene como objetivo promover el desarrollo, crecimiento y consolidación de la actividad industrial en la Provincia de Córdoba, mediante la realización de inversiones productivas en activos fijos, otorgando como beneficio principal la exención del Impuesto sobre los Ingresos Brutos.

Pueden acceder las personas humanas y/o jurídicas que:

- Estén radicadas o se radiquen en la Provincia de Córdoba.

- Desarrollen actividad industrial conforme al Nomenclador de Actividades Económicas vigente.

- Cumplan todos los requisitos establecidos por la Ley, el Decreto Reglamentario y la Resolución de la Autoridad de Aplicación.

Se considera actividad industrial a aquella que, mediante procesos tecnológicos y productivos, transforma o perfecciona materias primas para obtener bienes muebles nuevos, en un establecimiento industrial habilitado y registrado. La definición incluye procesos manuales, mecánicos, químicos o tecnológicos.

Se considera actividad industrial promovida aquella que se encuentra debidamente informada en el Sistema de Información Industrial de Córdoba (S.I.I.C.).

Dicha actividad es la que se toma en cuenta tanto para el cálculo de la inversión exigida como para la aplicación del beneficio, de modo que, una vez cumplidos los requisitos y condiciones previstos en la normativa, resultan exentos del Impuesto sobre los Ingresos Brutos los ingresos obtenidos por el desarrollo de esa actividad.

Las actividades declaradas en Rentas Córdoba y el SIIC deben coincidir.

Sí. No están alcanzadas por la exención las operaciones realizadas con consumidores finales, entendiéndose como tales a los sujetos no inscriptos en el Impuesto sobre los Ingresos Brutos, salvo que dicha falta de inscripción se deba a una exención legal.

El beneficio consiste en la exención total del Impuesto sobre los Ingresos Brutos respecto de las actividades industriales promovidas para las anualidades 2026 y/o 2027, según corresponda. Recordá que la gestión es de renovación anual.

Se consideran activos fijos elegibles, entre otros:

- Maquinarias y equipos productivos

- Instalaciones especiales

- Líneas de producción

- Bienes inmuebles afectados directamente al proceso productivo

No se consideran activos fijos elegibles, por ejemplo: automóviles, bienes administrativos, activos intangibles, inversiones financieras o bienes usados no reacondicionados.

Significa que el contribuyente comienza a gozar de la exención desde el mes en que realiza la presentación, aún cuando la inversión no se haya acreditado definitivamente.

El beneficio se torna definitivo una vez que la inversión comprometida es efectivamente realizada y acreditada.

Las inversiones comprometidas deberán acreditarse hasta el último día del mes de febrero del año siguiente a la presentación inicial.

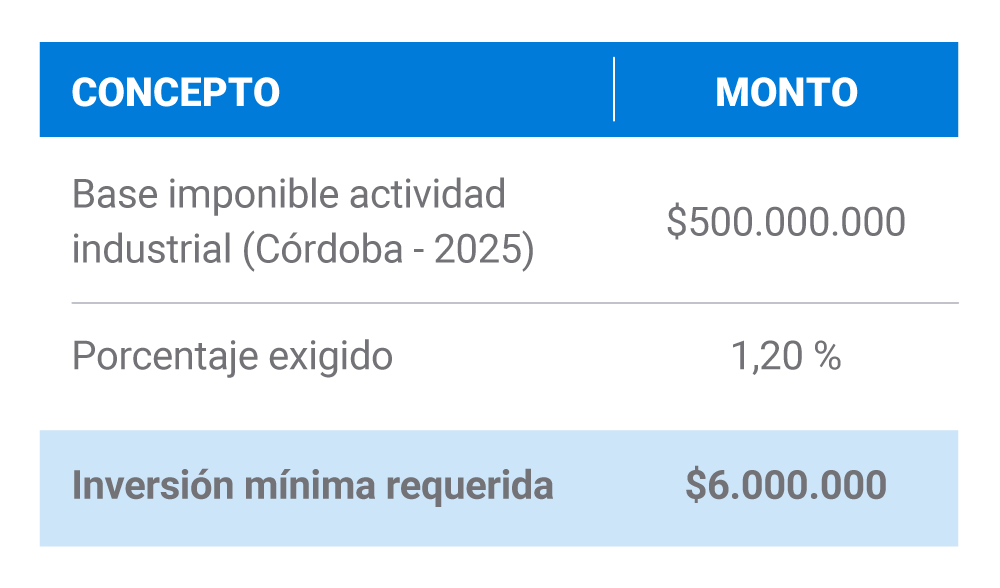

Paso 1: Determinar la base imponible industrial en Córdoba (2025).

- Se toma exclusivamente la base imponible atribuible a la actividad industrial promovida en Córdoba.

- No se incluyen actividades comerciales, servicios u otras de industria.

Paso 2: Aplicar el 1,20 % sobre la Base Imponible.

Fórmula: Base Imponible Industrial Córdoba 2025 × 1,20 %.

Ejemplo:

- Durante la anualidad 2026.

- Puede realizarse en uno o varios actos.

- No se admiten acreditaciones parciales: se presenta una sola vez, cuando se alcanza el mínimo exigido.

- Según su valor contable.

- Debe estar debidamente documentada.

- La Autoridad de Aplicación puede requerir: comprobantes, registros de activos y certificaciones técnicas o contables.

En caso de incumplimiento, caduca automáticamente el beneficio provisorio. Rentas Córdoba exigirá el pago del impuesto eximido, con más los intereses y accesorios correspondientes.

Sí. Se considerará como base de referencia para la inversión requerida, el límite máximo de ingresos brutos correspondiente a la categoría en que el contribuyente se encontraba en el último mes de la anualidad 2025 o 2026.

En caso de que la facturación haya sido menor, el contribuyente debe informar la base imponible correspondiente con carácter de declaración jurada en el campo habilitado para dicho fin.

Registro Único de Sujetos y Actividades Promovidas

Arriba

Registro Único de Sujetos y Actividades Promovidas

ArribaEs un registro creado por el Ministerio de Economía y Gestión Pública para coordinar, de forma integral, los procesos de inscripción, empadronamiento y reempadronamiento de personas humanas y jurídicas que acceden a los distintos regímenes de promoción de la Provincia de Córdoba.

La inscripción es realizada de oficio por la autoridad de aplicación. El plazo y procedimiento de inscripción para quienes no resulten empadronados de oficio, será comunicado oportunamente.

Actualmente, el proceso de empadronamiento del RUSAP no se ha iniciado.

Reempadronamiento Códigos NAES

Arriba

Reempadronamiento Códigos NAES

ArribaDeben reempadronarse los contribuyentes Locales y de Convenio Multilateral que estén inscriptos en los Códigos NAES sustituidos por la RG 12/2025 de la Comisión Arbitral o que desarrollen las actividades incorporadas por dicha Resolución.

El reempadronamiento debe realizarse entre el 1 y el 31 de enero de 2026, inclusive.

La gestión se realiza a través del Registro Único Tributario de ARCA (ingresá con CUIT y clave fiscal).

Los contribuyentes de convenio con sede en CABA, La Pampa o San Luis deberán utilizar el sistema Padrón Web disponible en la web de la Comisión Arbitral.

Debés ingresar al Registro Único Tributario (RUT) de ARCA o al Padrón Web, según corresponda, y actualizar tu código de actividad utilizando la tabla de equivalencias entre los códigos NAES vigentes hasta el 31/12/2025 y los nuevos códigos establecidos por la RG 12/2025 (Anexo III), conforme a lo dispuesto por las RN 26 y 27/2025 de Córdoba.

A) Si tu actividad encuadra en estos nuevos códigos:

631111, 631121, 631123, 631203, 631204, 661993, 661994 y 731002; deberás:

1. A nivel nacional (ARCA):

a. Dar de baja el código de actividad 620900 ó 731001 según corresponda.

b. Dar de alta el código del nomenclador nacional que sea equivalente al nuevo código provincial NAES, según el Anexo III de la RG 12/2025.

2. A nivel provincial:

a. Dar de alta el nuevo código NAES (631111, 631121, 631123, 631203, 631204, 661993, 661994 y 731002).

B) Si tu actividad corresponde a los nuevos códigos NAES no incluidos en el punto anterior:

• Solo debés ingresar al RUT y solicitar a nivel provincial el cambio del código NAES.

• El código de actividad de ARCA se mantiene sin cambios.

Si no cumplís en término, Rentas Córdoba podrá:

- Aplicar multa por incumplimiento a los deberes formales.

- Realizar la conversión de oficio de los códigos de actividad.

El cambio de oficio se aplicará a los contribuyentes Locales y de Convenio Multilateral afectados por los nuevos Códigos NAES, que no se hayan reempadronado hasta el 31-1-2026 inclusive, quedando inscriptos en los códigos específicos según las tablas de equivalencias aprobadas por Córdoba en la RN 27/2025 de Córdoba.

Valores de referencia en alquileres

Arriba

Valores de referencia en alquileres

ArribaEl valor de referencia establece el valor mínimo de alquiler de inmuebles afectados a la actividad de alquiler o subalquiler. Este valor se debe tomar en cuenta para el cálculo de la base imponible del Impuesto sobre los Ingresos Brutos y del Impuesto de Sellos.

En ningún caso dicho valor puede ser inferior al valor de referencia fijado por Rentas Córdoba como alquiler mínimo.

En nuestra web:

- Ingresá a Iniciar gestiones.

- Hacé clic en la sección Sellos, Ingresos Brutos o Inmobiliario.

- Seleccioná Consulta de valores de referencia en alquileres.

Para realizar la consulta, necesitás tener el número de cuenta del inmueble. En caso de no conocerlo, buscalo en el mapa aquí.

En este caso, debés tomar como valor de referencia la sumatoria de los valores de cada inmueble individualmente.

Para determinar la base imponible del Impuesto de Sellos, compará el valor locativo de referencia, con el valor nominal pactado entre las partes que figura en el contrato (más el Impuesto al Valor Agregado, en caso de estar establecido en el mismo).

- Inmuebles urbanos: el resultado de multiplicar el valor de referencia mensual por la cantidad de meses de duración del contrato locativo.

- Inmuebles rurales: el valor de referencia anual obtenido por los años de duración del contrato locativo o su proporción.

Régimen de retenciones

Arriba

Régimen de retenciones

ArribaLas retenciones se encuentran en los resúmenes informados por el agente, los cuales sirven como comprobante.

Además, se puede consultar información a través del sitio del Sistema Federal de Recaudación (SIFERE Web) en el Módulo Consultas.

Para distinguir las retenciones en la liquidación de impuestos, seguí estos pasos:

1- Agrupar los importes retenidos por mes calendario.

2- Descontarlos en los anticipos correspondientes según la normativa local, y los coeficientes de distribución que corresponda entre las jurisdicciones adheridas.

* Si sos contribuyente de Convenio Multilateral consultá los coeficientes de distribución, los importes totales retenidos y las sumas a deducir para cada una de las jurisdicciones adheridas, en el sistema SIFERE WEB Consultas, con CUIT y clave Fiscal de ARCA.

Operaciones financieras - Exenciones

Arriba

Operaciones financieras - Exenciones

ArribaQuedan exentos los ingresos provenientes de operaciones de compraventa, cambio, permuta o disposición de acciones, valores representativos de acciones y certificados de depósito de acciones, siempre que sean obtenidos por personas humanas o sucesiones indivisas y en la medida que:

- Se trate de una colocación por oferta pública con autorización de la Comisión Nacional de Valores.

• Las operaciones hubieren sido efectuadas en mercados autorizados por ese organismo bajo segmentos que aseguren la prioridad precio tiempo y por interferencia de ofertas.

• Sean efectuadas a través de una oferta pública de adquisición y/o canje autorizados por la Comisión Nacional de Valores.

La exención será también aplicable para las personas humanas o sucesiones indivisas, en las operaciones de rescate de cuota partes de fondos comunes de inversión siempre que el fondo se integre, como mínimo en un setenta y cinco por ciento (75%) por los valores detallados y con los mismos requisitos.

1. Toda operación (rendimiento/enajenación) sobre títulos, letras, bonos, obligaciones y demás papeles emitidos y que se emitan en el futuro, por la Nación, las Provincias o las Municipalidades, como así también las rentas producidas por los mismos y/o los ajustes de estabilización o corrección monetaria.

No se encuentran alcanzados por la mencionada exención:

• Los ingresos derivados de las actividades desarrolladas por los agentes de bolsa y por todo tipo de intermediarios, en relación con tales operaciones;

• Los ingresos provenientes de operaciones de compra y venta de dichos títulos cuando los mismos circulen con poder cancelatorio asimilable a la moneda de curso legal, tales como LECOP Nacionales, LECOP Provinciales, PATACONES y/o similares

2. Los Intereses y actualizaciones por depósitos a plazo fijo, en moneda nacional o extranjera, y por aceptaciones bancarias con independencia del sujeto.

3. La renta y/o tenencia de los LEBACS – Letras del Banco Central- (Conforme lo dictaminado a través de la Nota N° 12/2019 de la Dirección de Asesoría Fiscal, en consonancia con la interpretación y los fundamentos jurídicos elaborados por AFIP en su dictamen N° 8/2016 emitido por la Dirección de Asesoría Legal Impositiva y Recursos de la Seguridad Social (03/05/2016), -los cuales guardan una cierta coherencia y sentido jurídico-, la misma, resultaría de plena aplicación en el Impuesto sobre los Ingresos Brutos, con total independencia del tipo de contribuyentes (persona humana o jurídica) perceptor del ingreso).

4. Los ingresos atribuibles a fiduciantes cuando posean la calidad de beneficiaros de fideicomisos constituidos de acuerdo con las disposiciones del Código Civil y Comercial de la Nación, en relación, exclusivamente, a los derivados de los mencionados fideicomisos.

Secciones relacionadas

Arriba

Secciones relacionadas

Arriba

Programa para el Desarrollo e Igualdad Territorial. Ley 11062

Arriba

Programa para el Desarrollo e Igualdad Territorial. Ley 11062

ArribaEs un régimen de promoción fiscal creado por la Ley 11.062 que busca incentivar inversiones productivas en el Noroeste y Sur de la Provincia de Córdoba.

Está orientado a proyectos en cuatro sectores:

- Industrial

- Sector Primario

- Salud

- Turístico

Principalmente:

✔ Reducción o exención en el Impuesto sobre los Ingresos Brutos dependiendo del Sector.

✔ Exención en Impuesto de Sellos (según el sector y tipo de proyecto)

En algunos sectores el beneficio puede llegar hasta el 100% del impuesto determinado, con límites vinculados al monto invertido. El beneficio no puede superar el costo total de la inversión ni el impuesto determinado del beneficiario.

El beneficio fiscal no puede extenderse más allá de dos (2) años desde la fecha de inversión. Esto significa que el recupero vía reducción o exención impositiva debe producirse dentro de ese plazo máximo.

El beneficio:

✔ Se aplica contra el Impuesto sobre los Ingresos Brutos determinado.

✔ Se habilita en función de la certificación efectiva de la inversión realizada.

✔ Se imputa a través de la Billetera Digital CiDi

Solo puede compensarse contra anticipos o saldos posteriores a la habilitación del crédito.

Lo no utilizado no genera saldo a favor, no es transferible y no da derecho a repetición

Secuencia => primero se invierte, luego se certifica, después se compensa.

Es para el inversionista. El régimen está diseñado para quien realiza el aporte de capital al proyecto promovido.

Puede ser quien ejecuta directamente la inversión o quien aporta capital como socio, fiduciante o partícipe, siempre que el aporte sea definitivo y esté vinculado al proyecto.

El beneficio se aplica sobre el Impuesto sobre los Ingresos Brutos del inversionista, no sobre la explotación.

La Ley tiene vigencia hasta el 31 de diciembre de 2027.

El ingreso es por convocatorias públicas, que se abren por períodos determinados.

Se consideran inversionistas:

- Personas humanas o jurídicas que ejecuten directamente el proyecto.

- Quienes aporten capital a una sociedad para llevar adelante el proyecto.

- Fiduciantes en contratos de fideicomiso vinculados al proyecto.

- Partícipes en contratos asociativos donde el aporte esté directamente afectado al desarrollo del emprendimiento.

Como en todo proyecto de promoción no se consideran inversionistas quienes otorguen préstamos o mutuos: el aporte debe ser definitivo.

Además, deben:

- Tener domicilio de explotación en la Provincia

- Estar inscriptos en los registros provinciales que correspondan

- Acreditar empleados con residencia en Córdoba

Solo aplica para inversiones en:

Zona Noroeste:

Río Seco, Tulumba, Sobremonte, Ischilín, Cruz del Eje, Minas, Pocho, San Alberto, San Javier, Totoral y pedanías de Río Primero

Zona Sur:

Presidente Roque Sáenz Peña y General Roca

Si el proyecto no está en esas zonas, no encuadra.

Depende del sector, pero en general:

- Deben ser inversiones en activos fijos

- Deben implicar radicación efectiva

- No se aceptan inversiones fácilmente trasladables a otra jurisdicción (especialmente en sector primario)

En industria, los activos deben ser bienes de uso afectados directamente a la actividad productiva.

Sí. Los proyectos aprobados deben constituir según el sector donde se efectúe la inversión:

✔ Garantía real (hipoteca en primer grado), o

✔ Seguro de caución (en sectores habilitados)

La garantía debe cubrir el monto de la inversión proyectada.

La garantía se constituye ante la Dirección General de Rentas de la Provincia de Córdoba.

No necesariamente al inicio del proyecto, pero sí es obligatoria para mantener vigente el beneficio. El acto administrativo que aprueba el proyecto dispone la obligación de constituir la garantía.

Si el beneficiario no la constituye en las condiciones y plazos establecidos, el beneficio puede quedar sin efecto.

Actualmente el ingreso es por convocatoria pública: La primera convocatoria se realizó del 2 al 27 de febrero de 2026.

Las presentaciones se realizan en un único acceso: vía CiDi – Nivel 2 .

La aprobación:

- No es automática.

- Está sujeta a evaluación técnica.

- Requiere intervención de un Consejo Asesor.

Sí. El Programa tiene un cupo anual fijado por Ley de Presupuesto y está previsto que ningún beneficiario puede superar el 10% del cupo sectorial (salvo casos excepcionales).

Puede haber:

- Pérdida del beneficio

- Exigibilidad del tributo eximido con intereses

- Inhabilitación para volver a inscribirse

- Reclamo de los impuestos compensados vía Renta

La autoridad de aplicación integral es el Ministerio de Economía y Gestión Pública, y según el sector del proyecto intervienen como autoridades sectoriales la Secretaría de Industria (sector industrial), la Agencia Córdoba Turismo (sector turístico), el Ministerio de Bioagroindustria (sector primario) y el Ministerio de Salud (sector salud).

Es un órgano de carácter consultivo que analiza la viabilidad técnica, económica y el impacto del proyecto antes de que se otorgue el beneficio.

Está integrado por:

- Un representante de la autoridad de aplicación del sector correspondiente.

- Un legislador por la mayoría, uno por la primera minoría y uno por la segunda minoría.

- Un representante de universidades públicas o privadas.

- Un representante del sector privado vinculado a la actividad del proyecto.

Emite un informe técnico no vinculante que sirve de base para la decisión final.

El régimen de Promoción para el Desarrollo e Igualdad Territorial se encuentra regulado por el siguiente plexo normativo:

- Ley N° 11.062, que crea el Programa.

- Decreto N° 4/2026, reglamentario de la Ley 11.062.

- Resolución Ministerial Digital N° 2025/MEyGP-00000423, que crea el RUSAP y regula la definición de inversor, la intervención del Consejo Asesor y criterios de proporcionalidad del beneficio.

- Resolución Ministerial Digital N° 2026/MEyGP-00000035, que establece el mecanismo de convocatorias públicas para la presentación de proyectos.

- Resolución (Secretaría de Industria) N° 24/2026, reglamentaria del Régimen de Promoción del Sector Industrial.

- Resolución del Ministerio de Bioagroindustria N° 40/26 dictada en el marco de la Ley 11.062 (Régimen del Sector Primario).

- Resolución N° 151/2026 de la Agencia Córdoba Turismo, reglamentaria del Régimen del Sector Turístico.

- Resolución Normativa N° 31/2026 de la Dirección General de Rentas, que reglamenta garantías e imputación del beneficio fiscal.

Los Artículo 158 (5) y 158(7) hacen referencia a ello.

La garantía se constituye y administra por etapas del proyecto de inversión, conforme al siguiente procedimiento:

1. Presentación del compromiso de inversión: La empresa beneficiaria presenta, mediante nota con carácter de Declaración Jurada incorporada al expediente, el monto de inversión comprometido para cada etapa del proyecto. Indicando expresamente monto y plazo de cada etapa.

2. Determinación de las etapas: La Secretaría de Industria comunica, mediante nota incorporada al expediente, las etapas indicadas por la firma, indicando el plazo de ejecución y el monto de inversión comprometido para cada una. Dicha comunicación será notificada a través de Ciudadano Digital (CiDi) al beneficiario, a los inversores (cuando corresponda) y a la entidad aseguradora o garante.

3. Constitución y validación de la garantía: Con la documentación notificada, la empresa gestiona la constitución de la garantía (seguro de caución o hipoteca, según corresponda) y la presenta en el expediente administrativo. Posteriormente, el expediente es remitido a la Dirección General de Rentas para verificar que la garantía cumpla con los requisitos previstos por la normativa.

4. Acreditación de los avances: Durante la ejecución del proyecto, la Secretaría de Industria verificará mensualmente el cumplimiento de las inversiones comprometidas y acreditará, mediante el correspondiente acto administrativo, los avances de obra y las inversiones efectivamente realizadas en activos fijos alcanzados por el régimen. Dicho acto será notificado al beneficiario, a los inversores (cuando corresponda) y a la entidad garante.

5. Liberación y renovación de la garantía: Una vez acreditado el monto de inversión correspondiente a la etapa asegurada mediante los actos administrativos indicados, la garantía podrá ser liberada, permitiendo a la empresa constituir la garantía correspondiente a la etapa siguiente. Este procedimiento se repetirá sucesivamente hasta completar el porcentaje del proyecto que, conforme a la normativa vigente, debe encontrarse garantizado.

Una vez notificada la factibilidad del proyecto por parte de la Autoridad de Aplicación, la empresa ofrece la garantía dentro del mismo expediente administrativo iniciado para la solicitud del beneficio promocional.

Junto con el ofrecimiento de la garantía se debe acompañar la documentación requerida para verificar la suficiencia de la garantía.

El expediente es remitido a la Dirección de Rentas para que analice la garantía ofrecida y verifique que reúna las condiciones legales y patrimoniales exigidas.

1. Garantía hipotecaria

La empresa que desarrolle el proyecto debe constituir una hipoteca sobre un inmueble de su propiedad o de alguno de los inversores que acepte garantizar la obligación. La hipoteca deberá cumplir los requisitos establecidos por la normativa vigente y cubrir el monto exigido de acuerdo con el sector del régimen de promoción.

El ofrecimiento debe realizarse mediante nota firmada digitalmente, la cual debe contener, como mínimo:

a. Identificación del responsable.

b. Datos del inmueble ofrecido en garantía (domicilio, localidad, nomenclatura catastral, etc.).

c. Características generales del inmueble (superficie, antigüedad, mejoras, destino, entre otros).

d. Procedimiento utilizado para determinar su valuación del inmueble.

e. Manifestación expresa indicando si el inmueble se encuentra locado, arrendado, cedido en comodato u ocupado ilegalmente, y que posee título perfecto, libre de gravámenes e inhibiciones.

f. Identificación (denominación, domicilio y CUIT) de la aseguradora con la que se contratarán los seguros, endosado a favor de la Provincia, que habitualmente deben contratarse para cubrir los riesgos normales operantes sobre el tipo de bienes de que se trata, a partir de la constitución de la hipoteca.

Junto con la nota debe acompañarse, como mínimo:

- Fotocopia autenticada de la escritura pública que acredite la titularidad del inmueble que se ofrece en garantía del Inversor o titular del proyecto.

- La documentación necesaria para acreditar la valuación del bien de acuerdo con lo indicado en la Resolución Normativa 1/2023.

- Declaración jurada de que el inmueble no se encuentra ocupado ilegalmente.

- La restante documentación que permita acreditar el cumplimiento de las condiciones previstas por la Resolución Normativa.

Además, la garantía hipotecaria debe cumplir, entre otros, los siguientes requisitos:

- El inmueble deberá ser de propiedad de la persona que ejecute y desarrolle el proyecto promovido, o de alguno de los inversores.

- El inmueble deberá estar libres de gravámenes, inhibiciones y no debe encontrarse ocupado ilegalmente, y permanecer en la misma situación.

- Constituirse únicamente en primer grado.

- Cubrir un monto equivalente al de la inversión proyectada o, sólo para los proyectos del sector turismo, por un monto equivalente al del beneficio otorgado.

- Mantener su suficiencia durante toda la vigencia de la garantía, pudiendo la Provincia exigir su sustitución o ampliación si ésta se ve afectada.

- Formalizarse mediante escritura pública e inscribirse en el Registro correspondiente. La escritura pública de constitución de la garantía hipotecaria, además deberá contener cláusulas que aseguren los siguientes aspectos:

- Constitución de domicilio especial donde se considerarán válidas las notificaciones e intimaciones al deudor.

- Derecho del fisco para designar martillero en caso de subasta del inmueble.

- Contratación de seguros, endosado a favor de la Provincia, que habitualmente deben contratarse para cubrir los riesgos normales operantes sobre el tipo de bienes de que se trata, a partir de la constitución de la hipoteca.

- Conformidad de los demás co-titulares del dominio del inmueble, para que la Provincia proceda a la ejecución respecto de la totalidad del mismo.

- Demás cláusulas que la Dirección establezca para el caso que se plantee, a los fines de resguardar el crédito fiscal.

La escritura para la constitución de la hipoteca podrá realizarse a través de la Escribanía General de la Provincia.

2. Seguro de caución

Podrá ofrecerse un seguro de caución solo en los casos de proyectos para las promociones previstas para el Sector Industrial y de la Salud.

Deberá presentarse una póliza de seguro de caución emitida por una aseguradora habilitada, a favor del Fisco Provincial acompañando la correspondiente póliza suscripta digitalmente por la entidad emisora y avalada por la Superintendencia de Seguros de la Nación.

La Póliza de caución deberá ser otorgada por Compañía de Seguros de primera línea calificada con la letra A o superior por la respectiva evaluadora de Riesgo.

La cobertura debe:

- Garantizar la realización de la inversión proyectada.

- Cubrir el monto exigido por la normativa.

- Mantener su vigencia, como mínimo, hasta que la Autoridad de Aplicación verifique un avance superior al 60 % del proyecto.

El riesgo que se garantiza es el cumplimiento de la obligación de ejecutar la inversión comprometida.

No, siempre y cuando el proyecto de inversión prevea distintas etapas de ejecución. El seguro de caución debe constituirse por el monto total de cada etapa, acompañando el cronograma de inversiones aprobado.

Si bien la resolución de la Autoridad de Aplicación otorga el beneficio fiscal correspondiente al proyecto en su totalidad, previo al inicio de cada etapa de inversión deberá emitirse, en el marco del expediente administrativo y de dicha resolución, una nota que certifique el monto del beneficio fiscal, expresado en pesos, correspondiente a la etapa de inversión que se inicia. Esa certificación deberá ser presentada ante la compañía aseguradora para la constitución del seguro de caución respectivo.

De esta manera, en cada etapa se constituye una póliza por el monto del beneficio fiscal que corresponda a esa instancia de ejecución, conforme al avance previsto del proyecto.

El monto de la póliza debe guardar correspondencia con el beneficio fiscal asociado a la etapa de inversión que se inicia.

Una vez concluida esa etapa, la Autoridad de Aplicación certificará que el beneficio fiscal fue efectivamente generado y lo confirmará por notificación para desafectar la póliza de caución correspondiente al beneficio fiscal que genere esa etapa. Si el proyecto continúa con una nueva etapa de inversión, deberá presentarse un nuevo seguro de caución correspondiente al beneficio fiscal que genere esa etapa.

No. El régimen no prevé que una misma póliza vaya disminuyendo su suma asegurada conforme se ejecutan las inversiones. El mecanismo consiste en presentar una caución para cada etapa de inversión, de acuerdo con el cronograma aprobado y el beneficio fiscal asociado a cada una de ellas.

La presentación de seguros de caución por etapas deberá mantenerse hasta la culminación de la etapa de inversión en la que se alcance el sesenta por ciento (60 %) de la inversión comprometida en el proyecto.

Enviá un correo electrónico a la siguiente casilla: ahofstatter@asecor.com.ar

Envía un correo electrónico a la siguiente casilla:asesoria_dgr@cba.gov.ar