Es un programa creado por la Ley Provincial N° 11.089 que tiene como objetivo promover el desarrollo, crecimiento y consolidación de la actividad industrial en la Provincia de Córdoba, mediante la realización de inversiones productivas en activos fijos, otorgando como beneficio principal la exención del Impuesto sobre los Ingresos Brutos.

Pueden acceder las personas humanas y/o jurídicas que:

- Estén radicadas o se radiquen en la Provincia de Córdoba.

- Desarrollen actividad industrial conforme al Nomenclador de Actividades Económicas vigente.

- Cumplan todos los requisitos establecidos por la Ley, el Decreto Reglamentario y la Resolución de la Autoridad de Aplicación.

Se considera actividad industrial a aquella que, mediante procesos tecnológicos y productivos, transforma o perfecciona materias primas para obtener bienes muebles nuevos, en un establecimiento industrial habilitado y registrado. La definición incluye procesos manuales, mecánicos, químicos o tecnológicos.

Se considera actividad industrial promovida aquella que se encuentra debidamente informada en el Sistema de Información Industrial de Córdoba (S.I.I.C.).

Dicha actividad es la que se toma en cuenta tanto para el cálculo de la inversión exigida como para la aplicación del beneficio, de modo que, una vez cumplidos los requisitos y condiciones previstos en la normativa, resultan exentos del Impuesto sobre los Ingresos Brutos los ingresos obtenidos por el desarrollo de esa actividad.

Las actividades declaradas en Rentas Córdoba y el SIIC deben coincidir.

Sí. No están alcanzadas por la exención las operaciones realizadas con consumidores finales, entendiéndose como tales a los sujetos no inscriptos en el Impuesto sobre los Ingresos Brutos, salvo que dicha falta de inscripción se deba a una exención legal.

El beneficio consiste en la exención total del Impuesto sobre los Ingresos Brutos respecto de las actividades industriales promovidas para las anualidades 2026 y/o 2027, según corresponda. Recordá que la gestión es de renovación anual.

Se consideran activos fijos elegibles, entre otros:

- Maquinarias y equipos productivos

- Instalaciones especiales

- Líneas de producción

- Bienes inmuebles afectados directamente al proceso productivo

No se consideran activos fijos elegibles, por ejemplo: automóviles, bienes administrativos, activos intangibles, inversiones financieras o bienes usados no reacondicionados.

Significa que el contribuyente comienza a gozar de la exención desde el mes en que realiza la presentación, aún cuando la inversión no se haya acreditado definitivamente.

El beneficio se torna definitivo una vez que la inversión comprometida es efectivamente realizada y acreditada.

Las inversiones comprometidas deberán acreditarse hasta el último día del mes de febrero del año siguiente a la presentación inicial.

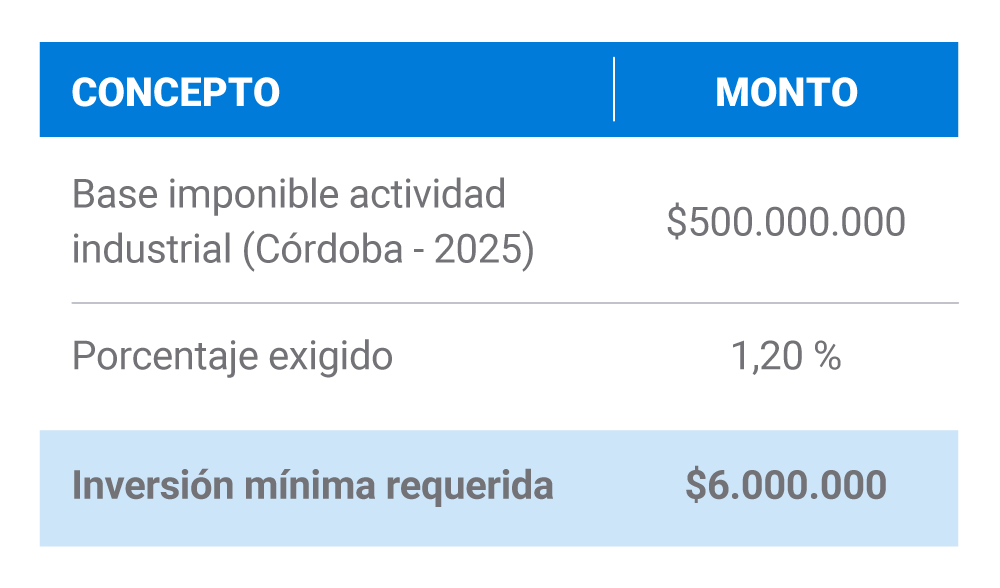

Paso 1: Determinar la base imponible industrial en Córdoba (2025).

- Se toma exclusivamente la base imponible atribuible a la actividad industrial promovida en Córdoba.

- No se incluyen actividades comerciales, servicios u otras de industria.

Paso 2: Aplicar el 1,20 % sobre la Base Imponible.

Fórmula: Base Imponible Industrial Córdoba 2025 × 1,20 %.

Ejemplo:

- Durante la anualidad 2026.

- Puede realizarse en uno o varios actos.

- No se admiten acreditaciones parciales: se presenta una sola vez, cuando se alcanza el mínimo exigido.

- Según su valor contable.

- Debe estar debidamente documentada.

- La Autoridad de Aplicación puede requerir: comprobantes, registros de activos y certificaciones técnicas o contables.

En caso de incumplimiento, caduca automáticamente el beneficio provisorio. Rentas Córdoba exigirá el pago del impuesto eximido, con más los intereses y accesorios correspondientes.

Sí. Se considerará como base de referencia para la inversión requerida, el límite máximo de ingresos brutos correspondiente a la categoría en que el contribuyente se encontraba en el último mes de la anualidad 2025 o 2026.

En caso de que la facturación haya sido menor, el contribuyente debe informar la base imponible correspondiente con carácter de declaración jurada en el campo habilitado para dicho fin.