LIA - Artículo 6.- El Impuesto Inmobiliario Básico a que se refiere el Título Primero del Libro Segundo del Código Tributario Provincial se determina aplicando las siguientes alícuotas:

1.- Inmuebles Urbanos:

1.1.- Edificados:

1.2.- Baldíos:

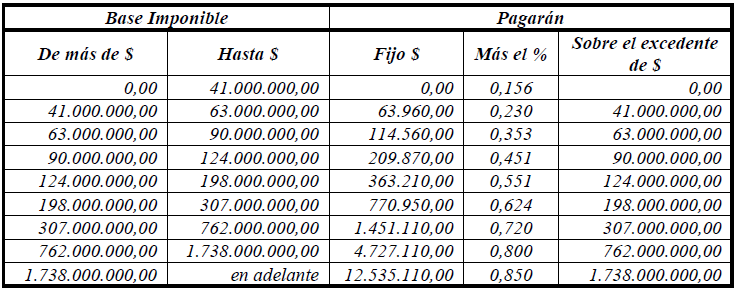

A la liquidación de los baldíos que posean un Valor Unitario de Tierra (VUT) definido por la Dirección General de Catastro para la anualidad 2026, mayor o igual a Pesos Doscientos Cincuenta Mil ($ 250.000,00) el metro cuadrado, se le adicionará el monto que surja de aplicar la siguiente tabla al impuesto básico determinado de acuerdo al presente artículo con más el Fondo de Infraestructura de Redes de Gas para Municipios y Comunas, sin tener en cuenta a tal fin los límites establecidos en el artículo 125 de la presente Ley:

2.- Inmuebles Rurales:

2.1.- Inmuebles correspondientes al Grupo I: 0,0050%

2.2.- Inmuebles correspondientes al Grupo II: 0,0055%

2.3.- Inmuebles correspondientes al Grupo III: 0,0060%

2.4.- Inmuebles correspondientes al Grupo IV: 0,0065%

2.5.- Inmuebles correspondientes al Grupo V: 0,0075%

Para aquellos inmuebles que constituyan rémora, conforme lo establezca la Dirección General de Catastro, el monto del impuesto básico determinado en función de los párrafos anteriores podrá incrementarse en hasta un Ciento por Ciento (100,00%) de acuerdo a las escalas que establezca la mencionada Dirección teniendo en cuenta variables tales como superficie, ubicación y/o similares.

Idéntica situación resultará de aplicación en el caso de verificarse que un inmueble reviste la categoría y/o condición de vivienda vacía, ociosa y/o desocupada, en los términos y/o requisitos que la reglamentación disponga a tales efectos.

El monto del impuesto para cada inmueble calculado de acuerdo a lo establecido en el presente artículo no podrá ser inferior al impuesto generado para el mismo para la anualidad 2025.

LIA - Artículo 8º.- Los contribuyentes que resulten propietarios de inmuebles rurales, cuyas bases imponibles individualmente consideradas no superen la suma de Pesos Seis Millones ($ 6.000.000,00), pueden optar por conformar grupos de parcelas a efectos de tributar por cada una de ellas un solo Impuesto Inmobiliario mínimo, así como un importe mínimo de la Contribución Especial para la Financiación de Obras y Servicios del Fideicomiso para el Desarrollo Agropecuario (FDA) que integra la liquidación del citado gravamen.

Los grupos de parcelas resultarán del cociente entre la sumatoria de las bases imponibles de los inmuebles que reúnan la condición exigida en el párrafo anterior y la suma de Pesos Seis Millones ($ 6.000.000,00), en la forma y condiciones que establezca el Poder Ejecutivo Provincial. A estos efectos las fracciones resultantes se considerarán como un grupo de parcela adicional.

El importe a tributar por el contribuyente y/o responsable por la totalidad de los grupos de parcelas que resulten no puede ser inferior al importe que surja de considerar la suma de Pesos Seis Mil Quinientos ($ 6.500,00) por la cantidad de cuentas que integran la liquidación.

La no presentación de la declaración jurada en los plazos que se establezcan hará caducar de pleno derecho el beneficio que consagra el presente artículo.

Es requisito para solicitar la inclusión al régimen tener regularizada la deuda de las anualidades anteriores correspondientes al mismo o de cada uno de los inmuebles que lo conforman, lo que correspondiere, antes de la presentación de la declaración jurada a fin de acogerse al régimen.

A los fines de la inclusión en el presente régimen el propietario puede solicitar a la Dirección General de Catastro la modificación de la clasificación de los inmuebles de urbano a rural, siempre que se den las condiciones establecidas en el artículo 33 de la Ley Nº 10454 y sus modificatorias -de Catastro Territorial- quedando facultada, excepcionalmente, la mencionada Dirección para acordar y/o disponer el cambio en forma retroactiva, aun cuando se haya efectuado la liquidación del gravamen.

LIA - Artículo 11.- El Impuesto Inmobiliario Adicional se determinará aplicando sobre la base imponible establecida en el artículo 194 del Código Tributario Provincial la alícuota del Cero coma Sesenta y Cinco por Ciento (0,65%), y a dicho monto se le detraerá el Impuesto Básico o sumas del Impuesto Básico con más la Contribución Especial para la Financiación de Obras y Servicios del Fideicomiso para el Desarrollo Agropecuario (FDA) que se liquida conjuntamente del inmueble o los inmuebles rurales del contribuyente que conforman la liquidación del Impuesto Adicional.

El monto a ingresar en concepto de Impuesto Inmobiliario Adicional no puede superar el Quince por Ciento (15,00%) del Impuesto Básico o sumatorias del Impuesto Básico con más la Contribución Especial para la Financiación de Obras y Servicios del Fideicomiso para el Desarrollo Agropecuario (FDA) que se liquida conjuntamente, del inmueble o inmuebles rurales del contribuyente que conforman la liquidación del Impuesto Adicional.

LIA - Artículo 115.- El monto del Impuesto Inmobiliario, el del Fondo de Infraestructura de Redes de Gas para Municipios y Comunas, el del Fondo de Seguridad Ciudadana y de Mejoramiento de los Servicios Públicos y Sociales, el del Fondo Provincial de Inclusión Social de Personas con Discapacidad y el de la Contribución Especial para la Financiación de Obras y Servicios del Fideicomiso para el Desarrollo Agropecuario (FDA) serán reducidos en un Treinta por Ciento (30,00%) en la medida en que la totalidad de las obligaciones devengadas, vencidas y no prescriptas en su calidad de contribuyente, responsable y/o de corresponder deudor solidario de los Impuestos Inmobiliario, a la Propiedad Automotor, a las Embarcaciones, sobre los Ingresos Brutos y demás recursos que se recauden conjuntamente con los mismos, establecidos en el Código Tributario Provincial y/o leyes tributarias especiales, se encuentren canceladas y/o regularizadas al momento del vencimiento del pago del referido impuesto y, asimismo -de corresponder-, que las declaraciones juradas determinativas del Impuesto sobre los Ingresos Brutos que se hayan devengado y vencido a dicho momento, se encuentren presentadas.

En caso de que el contribuyente opte por el pago en cuotas del impuesto -artículo 113 de la presente Ley-, el requisito para el goce del citado beneficio de reducción se analizará al vencimiento de cada una de ellas y, de corresponder, sólo operará para la/s cuota/s por vencer a partir de dicha regularización en la proporción de las mismas y en las formas, condiciones y/o términos que disponga la Dirección General de Rentas.

Las disposiciones del presente artículo resultan de aplicación para el Impuesto a la Propiedad Automotor y el Impuesto a las Embarcaciones.

LIA - Artículo 116.- El Impuesto Inmobiliario Urbano edificado correspondiente a la anualidad 2026 será reducido en un Veinticinco por Ciento (25,00%) del monto de la liquidación del impuesto, incluidos los fondos que se recaudan conjuntamente con el mismo, para aquellos inmuebles urbanos que cumplan conjuntamente las siguientes condiciones:

a) Sea la única propiedad del contribuyente, y

b) La base imponible no supere el monto de pesos Ciento Veinticuatro Millones ($ 124.000.000,00).

LIA - Artículo 118.- Establécese que quedan exceptuados de pagar el Impuesto Inmobiliario y la contribución especial que se recauda conjuntamente con el mismo, los siguientes inmuebles:

a) Los comprendidos en la Categoría Social definida por la Dirección General de Catastro o aquellos pertenecientes a los sujetos beneficiados por el Decreto Nº 1334/06 -DOCOF Social-, y

b) Los pertenecientes a contribuyentes que encuadren en la definición de hogares pobres establecida por el Decreto Nº 1357/06 de creación del Programa Tarifa Solidaria.

LIA - Artículo 124.- La liquidación para el pago anual del Impuesto Inmobiliario Urbano edificado, incluidos los fondos que se recaudan conjuntamente con el mismo, correspondiente a la anualidad 2026 para cada partida alcanzada por el gravamen, con excepción del impacto que generen las mejoras incorporadas en dicha liquidación, no puede exceder en más al porcentaje de incremento interanual del Índice de Precios al Consumidor (IPC) que publica el Instituto Nacional de Estadísticas y Censos (INDEC), entre los meses que a tal efecto disponga el Ministerio de Economía y Gestión Pública, respecto del monto de la misma liquidación efectuada para la anualidad 2025, incluidos los fondos que se recaudan conjuntamente.

En caso de que el contribuyente opte por el pago en cuotas, de acuerdo a lo dispuesto en el artículo 113 de la presente Ley, a los fines de determinar el monto de las mismas se deberá proceder a calcular el beneficio establecido precedentemente, tomando en comparación la variación del Índice de Precios al Consumidor (IPC) que publica el Instituto Nacional de Estadísticas y Censos (INDEC), entre el mes base utilizado para el cálculo del párrafo anterior y el mes que, a tales efectos, disponga el Ministerio de Economía y Gestión Pública en función del vencimiento y la generación de la cuota.

El beneficio de limitación en el incremento del impuesto establecido en el presente artículo no será de aplicación para aquellos inmuebles que constituyan rémora o vivienda vacía, ociosa y/o desocupada en los términos del artículo 6º de la presente Ley, como así tampoco para aquellos inmuebles que posean un valor significativo de valuación fiscal, de acuerdo lo disponga la Dirección General de Catastro.

LIA - Artículo 125.- La liquidación para el pago anual del Impuesto Inmobiliario Urbano baldío determinado de acuerdo al punto 1.2.- del artículo 6º de la presente Ley correspondiente a la anualidad 2026 para cada partida alcanzada por el gravamen, incluidos los fondos que se recaudan conjuntamente con el mismo, con excepción del impacto que genere el monto adicional dispuesto en el segundo párrafo del punto 1.2.- del artículo mencionado, no puede exceder en más al porcentaje de incremento interanual del Índice de Precios al Consumidor (IPC) que publica el Instituto Nacional de Estadísticas y Censos (INDEC), entre los meses que a tal efecto disponga el Ministerio de Economía y Gestión Pública, respecto del monto de la liquidación efectuada para la anualidad 2025, incluidos los fondos que se recaudan conjuntamente.

En caso de que el contribuyente opte por el pago en cuotas, de acuerdo a lo dispuesto en el artículo 113 de la presente Ley, a los fines de determinar el monto de las mismas se deberá proceder a calcular el beneficio establecido precedentemente, tomando en comparación la variación del Índice de Precios al Consumidor (IPC) que publica el Instituto Nacional de Estadísticas y Censos (INDEC), entre el mes base utilizado para el cálculo del párrafo anterior y el mes que, a tales efectos, disponga el Ministerio de Economía y Gestión Pública en función del vencimiento y la generación de la cuota.

El beneficio establecido en este artículo, resultará de aplicación -únicamente- en el caso de que el inmueble se encuentre en construcción y cuente con permiso de edificación emitido por el municipio al 31 de diciembre de 2025.

LIA - Artículo 126.- La Contribución Especial para la Financiación de Obras y Servicios del Fideicomiso para el Desarrollo Agropecuario (FDA) que se recauda conjuntamente con el Impuesto Inmobiliario Rural, será de un importe equivalente al Cero coma Sesenta y Uno por Ciento (0,61%) de la base imponible de la tierra libre de mejoras determinado para cada anualidad, no pudiendo dicha base de cálculo sufrir descuentos especiales.

La mencionada contribución, determinada para cada inmueble, no podrá ser inferior a Pesos Sesenta y Tres Mil Setecientos ($ 63.700,00).

LIA - Artículo 127.- El Fondo de Infraestructura de Redes de Gas para Municipios y Comunas que se recauda conjuntamente con el Impuesto Inmobiliario Básico de inmuebles urbanos baldíos, será de un importe equivalente al Setenta por Ciento (70,00%) del Impuesto Inmobiliario Básico de inmuebles urbanos baldíos calculado de acuerdo a lo establecido en el punto 1.2.- del artículo 6º de la presente Ley.

El mencionado Fondo, determinado para cada inmueble, no puede ser inferior a Pesos Diecisiete Mil Quinientos ($ 17.500,00).

LIA – Artículo 5.- A los fines de la determinación de la base imponible del Impuesto Inmobiliario establecida en el primer párrafo del artículo 194 del Código Tributario Provincial, debe aplicarse el Coeficiente Uno (1).

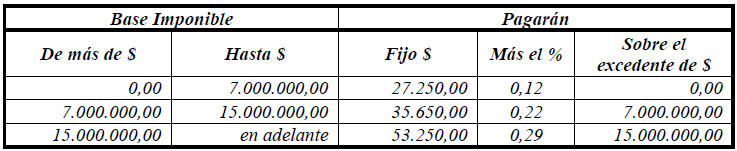

LIA – Artículo 7.- Fíjase el monto mínimo del Impuesto Inmobiliario Básico correspondiente a cada inmueble, de acuerdo al siguiente detalle de Conceptos e importes:

LIA - Artículo 10.- Establécense las siguientes condiciones que deben reunir el o los inmuebles de un mismo contribuyente a los fines del segundo párrafo del artículo 194 del Código Tributario Provincial correspondiente al Impuesto Inmobiliario Adicional:

a) Sean contribuyentes del Impuesto Inmobiliario Básico por un inmueble rural cuya base imponible para la anualidad 2026 sea superior a Pesos Un Mil Millones ($ 1.000.000.000,00) con una superficie mayor a Cincuenta (50) hectáreas y menor o igual a Doscientas (200) hectáreas, o posea una superficie mayor a Doscientas (200) hectáreas con una base imponible mayor a Pesos Novecientos Millones ($ 900.000.000,00), o sean contribuyentes del Impuesto Inmobiliario Básico por más de un inmueble rural y la sumatoria de bases imponibles para la anualidad 2026 sea superior a Pesos Un Mil Millones ($ 1.000.000.000,00) con una sumatoria de superficies mayor a Cincuenta (50) hectáreas y menor o igual a Doscientas (200) hectáreas, o la sumatoria de las superficies sea mayor a Doscientas (200) hectáreas con una sumatoria de bases imponibles mayor a Pesos Novecientos Millones ($ 900.000.000,00).

LIA – Artículo 11.- El Impuesto Inmobiliario Adicional se determinará aplicando sobre la base imponible establecida en el artículo 194 del Código Tributario Provincial la alícuota del Cero coma Sesenta y Cinco por Ciento (0,65%), y a dicho monto se le detraerá el Impuesto Básico o sumas del Impuesto Básico con más la Contribución Especial para la Financiación de Obras y Servicios del Fideicomiso para el Desarrollo Agropecuario (FDA) que se liquida conjuntamente del inmueble o los inmuebles rurales del contribuyente que conforman la liquidación del Impuesto Adicional.

El monto a ingresar en concepto de Impuesto Inmobiliario Adicional no puede superar el Quince por Ciento (15,00%) del Impuesto Básico o sumatorias del Impuesto Básico con más la Contribución Especial para la Financiación de Obras y Servicios del Fideicomiso para el Desarrollo Agropecuario (FDA) que se liquida conjuntamente, del inmueble o inmuebles rurales del contribuyente que conforman la liquidación del Impuesto Adicional.

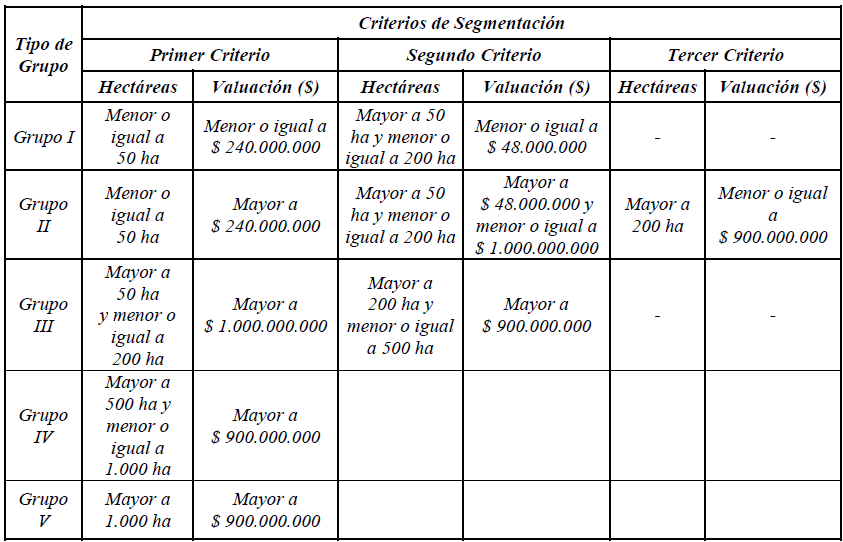

LIA – Artículo 122.- Establécense para la determinación del Impuesto Inmobiliario Básico Rural correspondiente a la anualidad 2026, los siguientes grupos de segmentación de contribuyentes del referido impuesto, en función de la cantidad de hectáreas del inmueble y su valuación:

LIA – Artículo 123.- La liquidación para el pago anual del Impuesto Inmobiliario Básico Rural que se determine para cada partida alcanzada por el gravamen, incluida la contribución especial que la integra, con excepción del impacto que generen las mejoras incorporadas en dicha liquidación, no puede exceder, para los inmuebles comprendidos en los Grupos I, II y III del artículo 122 de esta Ley, el porcentaje de variación del Índice de Productos Agropecuarios correspondiente al Índice de Precios Internos al por Mayor (IPIM) del Sistema de Índices de Precios Mayoristas (SIPM) que publica el Instituto Nacional de Estadísticas y Censos (INDEC) entre los meses que a tal efecto disponga el Ministerio de Economía y Gestión Pública, respecto del monto de la liquidación efectuada para la anualidad 2025, incluida la contribución especial que integra la misma.

En caso de que el contribuyente opte por el pago en cuotas, de acuerdo a lo dispuesto en el artículo 113 de la presente Ley, a los fines de determinar el monto de las mismas se deberá proceder a calcular el beneficio establecido precedentemente, tomando en comparación la variación del Índice de Productos Agropecuarios correspondiente al Índice de Precios Internos al por Mayor (IPIM) del Sistema de Índices de Precios Mayoristas (SIPM) que publica el Instituto Nacional de Estadísticas y Censos (INDEC) entre el mes base utilizado para el cálculo del párrafo anterior y el mes que, a tales efectos, disponga el Ministerio de Economía y Gestión Pública en función del vencimiento y la generación de la cuota.

El beneficio de limitación en el incremento del impuesto establecido en el presente artículo no será de aplicación para aquellos inmuebles que constituyan rémora en los términos del artículo 6º de esta Ley.

Facúltase a la Dirección General de Rentas a efectuar los ajustes que resulten necesarios en la liquidación del Impuesto Básico y en la contribución especial que se recauda conjuntamente con el mismo, a los fines de cumplimentar las disposiciones del presente artículo.