Accedé iniciando sesión en tu perfil. En la categoría de Grandes contribuyentes dentro de tu perfil, ingresá a accesos rápidos, ubicado a la derecha de la pantalla, hacé clic en Agentes de Sellos. También podés ingresar desde la sección Ver y pagar, eligiendo la opción Sellos – Agentes de Sellos.

El .txt tiene la misma estructura que se venía utilizando, solo se deben separar las operaciones por quincena:

Primera quincena: operaciones realizadas entre el 1° y el 15 inclusive de cada mes.

Segunda quincena: operaciones realizadas entre el 16 y el último día de cada mes.

Paso a paso aquí.

No. El archivo admite 7 caracteres para el campo 13: Fijo con el formato números 0000000.

No es necesario usar el formato “0000,00”

Ejemplo: formatos válidos

1000000109205/12/202305/12/2023127-00000000-0000000000000000000000000019000,00 0000000000,0000009000,00

1000000109205/12/202305/12/2023127-00000000-0000000000000000000000000010009000 0000000000,0000009000,00

Montos 2025:

1000000109205/01/202505/01/2025127-00000000-0000000000000000000000000010040500 0000000000,0000019800,00

1000000105705/01/202505/01/2025127-00000000-0000000000000000000000000010037800 0000000000,0000019800,00

El cuadro de ayuda se puede descargar aquí.

Al momento de pagar y una vez presentada la declaración jurada, en la columna Detalle seleccioná Calcular recargos y luego la opción Pagar.

Los medios de pago disponibles son:

- DEBIN

- INTERBANKING

- BANCON

- PAGAR

- PAGOS LINK

El comprobante se descarga al término de la presentación. También se puede buscar haciendo clic en Descargar DDJJ, dentro de las opciones en la columna del período declarado.

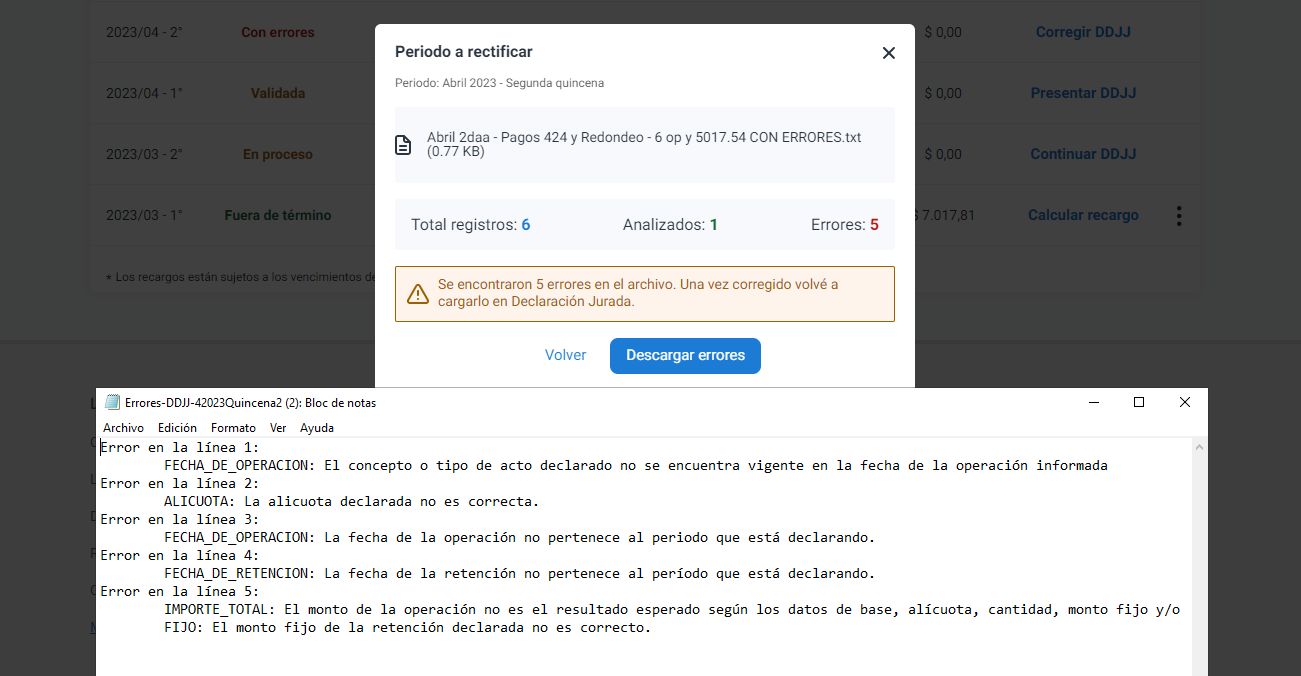

Primero, descargá el .txt donde se indica la línea y el error que tiene el archivo. Luego, revisá esta guía para verificar las validaciones y los formatos del .txt. Cuando esté corregido el archivo, continuá el proceso de Corregir DDJJ y volvé a cargar el archivo.

Posicionándote en el período ya declarado y seleccioná Rectificar. También podés iniciar el proceso desde Cargar Declaración Jurada, donde el sistema te informa que se está por rectificar un período ya presentado.

En término – Fuera de Término: la declaración jurada se encuentra presentada.

En proceso: los datos del archivo se están cargando (aún no se presentó la DDJJ). Se puede retomar el proceso desde “Detalle – Continuar DDJJ”.

Validada: el “.txt” se cargó con éxito, pero NO se presentó la Declaración Jurada. Se puede terminar el proceso desde “Detalle – Presentar DDJJ”.

Con errores: el “.txt” tiene errores. Se puede corregir el archivo desde “Detalle – Corregir DDJJ”.

En la opción Cargar Declaración Jurada, elegí el período a presentar y hacé clic en Declaración Jurada sin movimientos, siempre que no existan operaciones a informar.